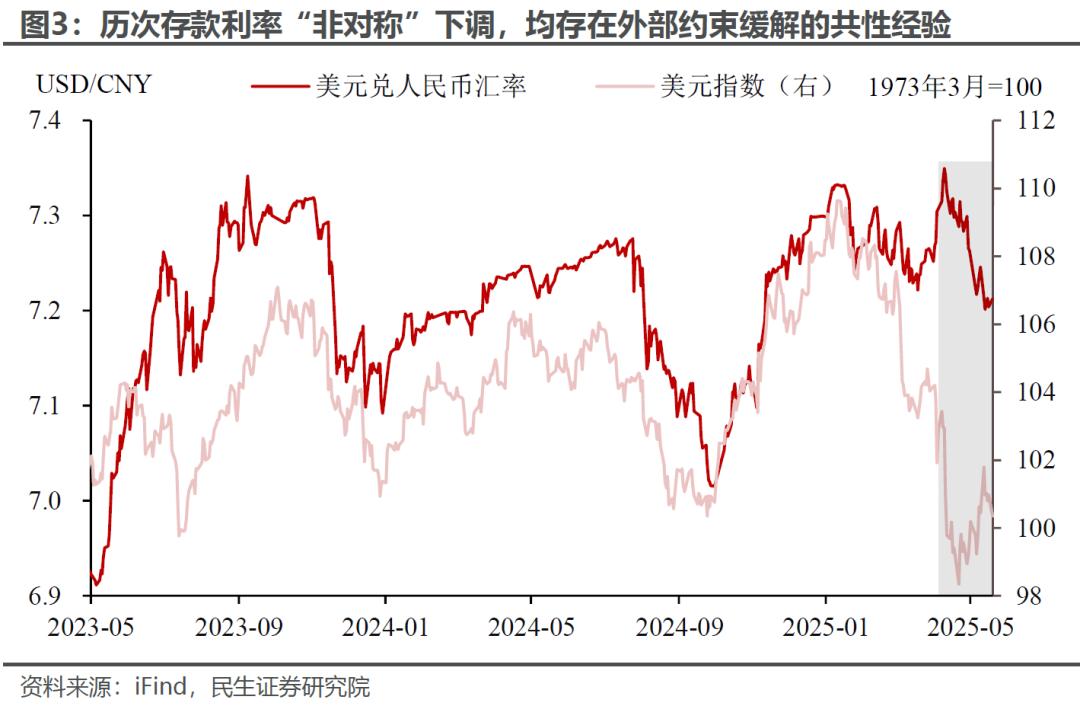

回顾历次“存款利率降幅>LPR降幅”情形,均存在外部约束缓解、内部稳息差的共性经验。当下也不例外,外部来看是汇率约束的打破。尤其是企业投资的需求不足,以及政策脉冲消退下的房地产销售降温,都体现了进一步降低融资成本的必要性。

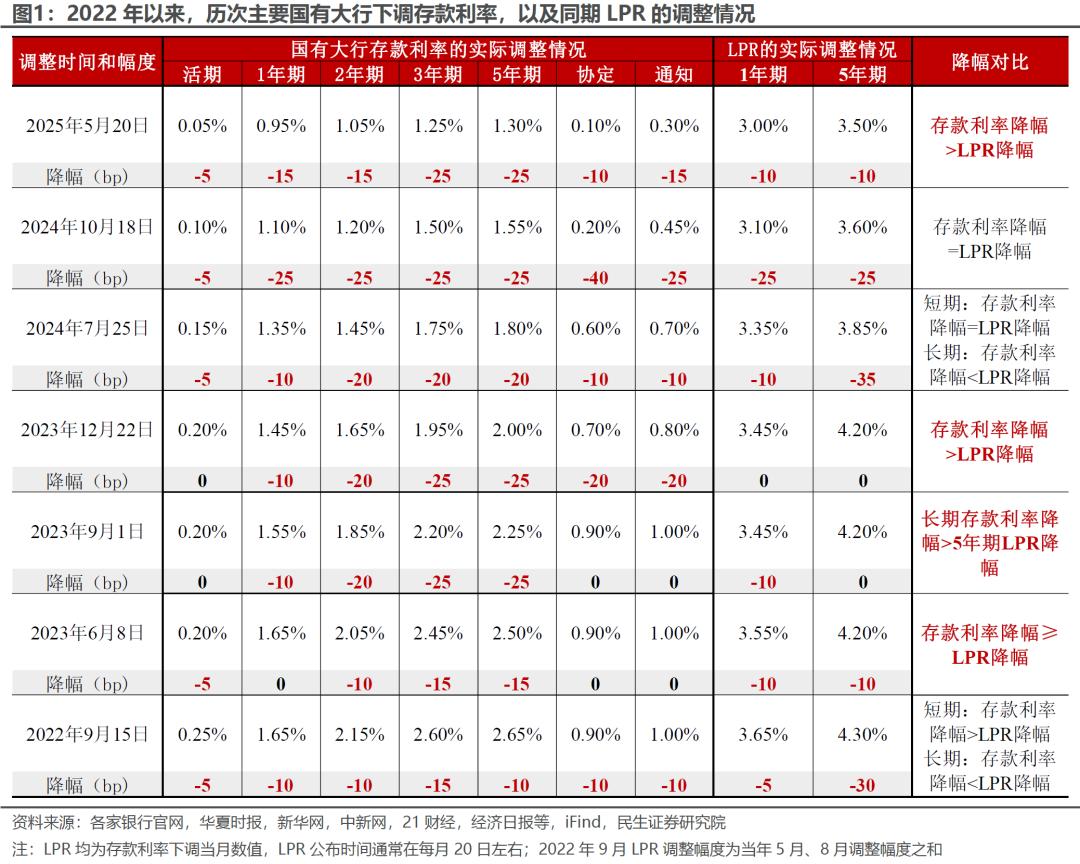

5月20日,主要国有大行普遍下调各品种、各期限存款利率,(1年、5年期定存利率分别下调15、25个基点,1年、5年期LPR同时下调10个基点)。

2022年以来的历次存款利率、LPR非对称下调:

彼时国内经济复苏动能不强,银行间流动性持续宽松。但在银行净息差持续承压、存款定期化和长期化的局面下,央行“防空转”、缓解银行负债成本、引导资金进入实体经济的诉求明显上升。

汇率压力的缓解并未促成央行的再次降息,LPR也同样“按兵不动”。这主要是因为2023年9月存量房贷利率下调,12月债市收益率开启一轮快速下行,再加上同期地方债务的高息贷款置换,已经对银行资产端收益构成了明显压力。该轮存款利率下调,再次表现为长期存款利率相较同期限LPR的降幅更大,

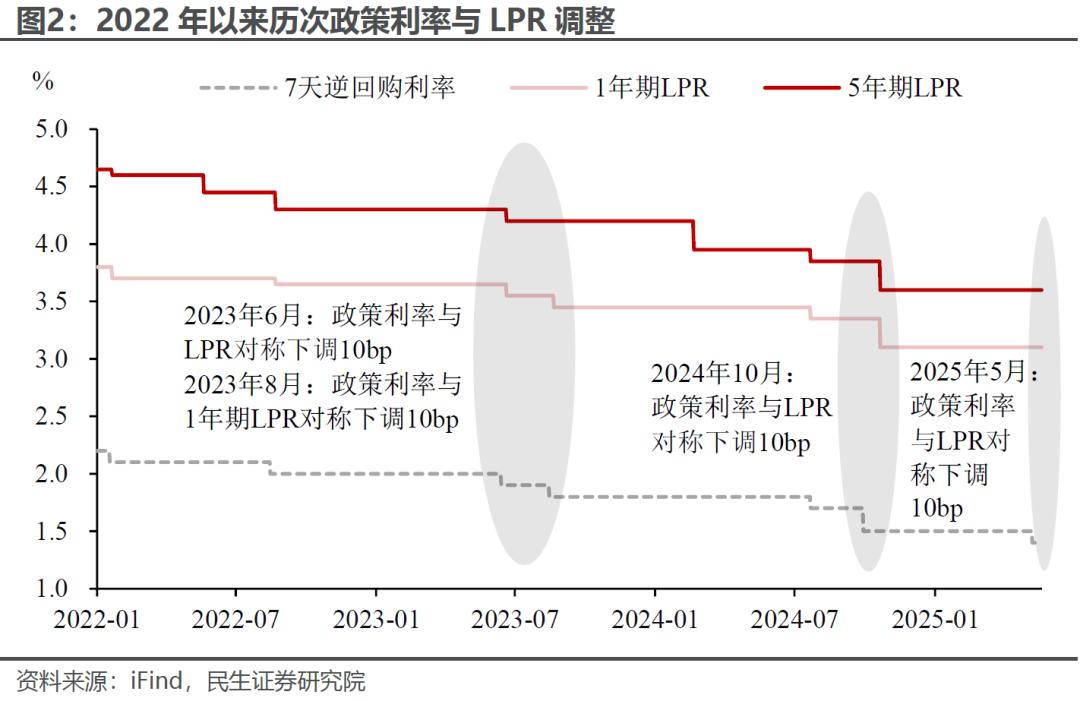

在美元走弱、中美贸易谈判取得明显进展的背景下,近期人民币汇率朝7.20的点位连续升值,国内货币宽松的压力相应减轻,政策利率和LPR先后下调10个基点。

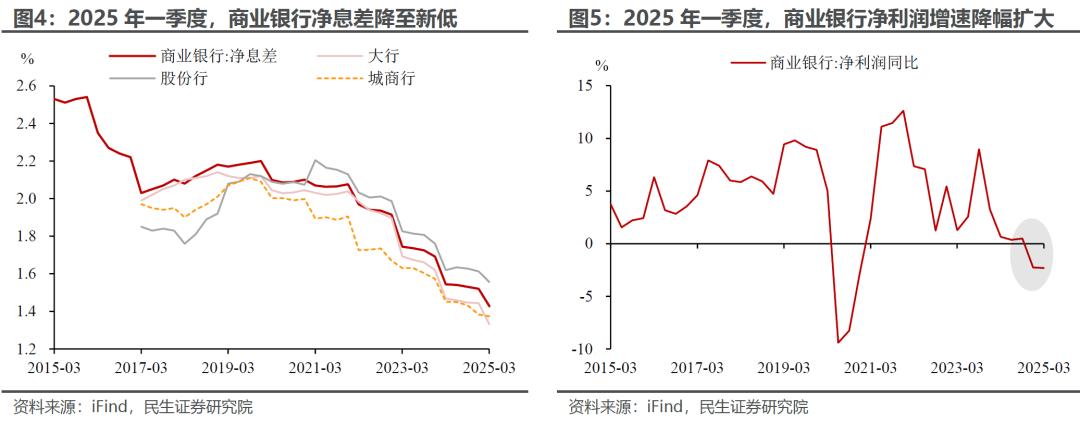

2025年一季度,商业银行净息差降至1.33%,为有数据统计以来新低。银行经营压力随之上升,净利润同比降幅进一步走阔至-2.3%。存款利率更大幅度的下调,既是对前期政策部署的落实(5月7日金融发布会已有相关指引),也体现了政策面对于银行体系稳健经营的高度重视。

加上本次调整,2022年9月以来主要国有大行分别累计下调1年期、5年期定期存款利率80、145个基点(同期,1年期、5年期LPR分别累计下降70个基点、110个基点)。参考2023年12月单独降存款利率、2024年7月5年期LPR一次性宽幅下调的经验,

,我们在报告《关税颠簸下的宏观拼图》中已有提示,在关税多变且滞后的不确定性下,其对于企业投资和地方财政的影响可能会放大当前的有效的需求不足,尤其是投资端面临更快下行的风险。

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。