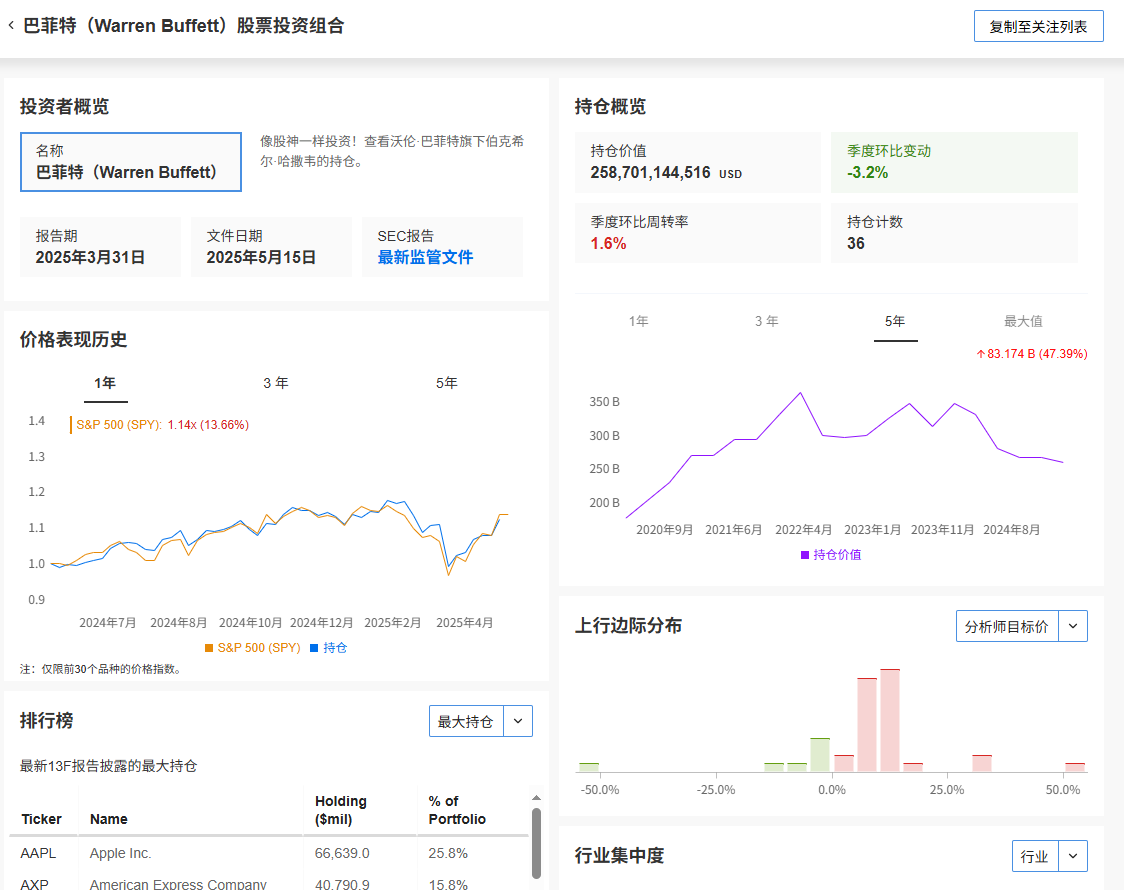

Fisher Investments最近发表了一篇有趣的文章,探讨企业回购股票是否影响市场。以下是他们的结论:

「是,也不是?股票走势取决于供求关系。企业回购并注销股票,理论上会减少供应。回购也能提高每股盈利,令股东受惠。因此,在其他条件不变的情况下,从理论角度看,股票回购利好股价。但现实往往较为复杂。

回购只是影响供应的其中一个因素,还有其他因素,而且需求同样重要。如果回购只是抵消了员工股票奖励等次级发行,供应量未必会减少。回购往往只是『中和』新发行的股票。其他负面(或较不利好)的基本因素,在定价时可能更为重要,即使供应减少,需求也可能下降。」

虽然这段说法大致正确,但我不确定他们有否研究企业回购股票对市场的实际影响。我们曾讨论过这个话题,以及过去对企业回购股票的误解。以下是更多背景资料:

撇开企业回购股票的诸多问题不谈,让我们专注讨论回购对整体市场的影响。

截至2025年5月,企业回购股票的授权额预计今年将超过1.35万亿美元,其中已经执行逾1万亿美元,超越本世纪以来任何一年。苹果公司(NASDAQ:AAPL)宣布增加1000亿美元回购额度,谷歌(NASDAQ:GOOGL)也增加700亿美元(这两个计划已占总额的12%)。

这些数据让人不禁质疑,为何企业回购股票的规模自本世纪以来持续增长。特别是当企业过度依赖在不具增值效益的估值水平进行回购来推高股价已成为常态。这种情况正好说明企业回购股票并非纯粹为了向股东返还资本这种说法是错误的。

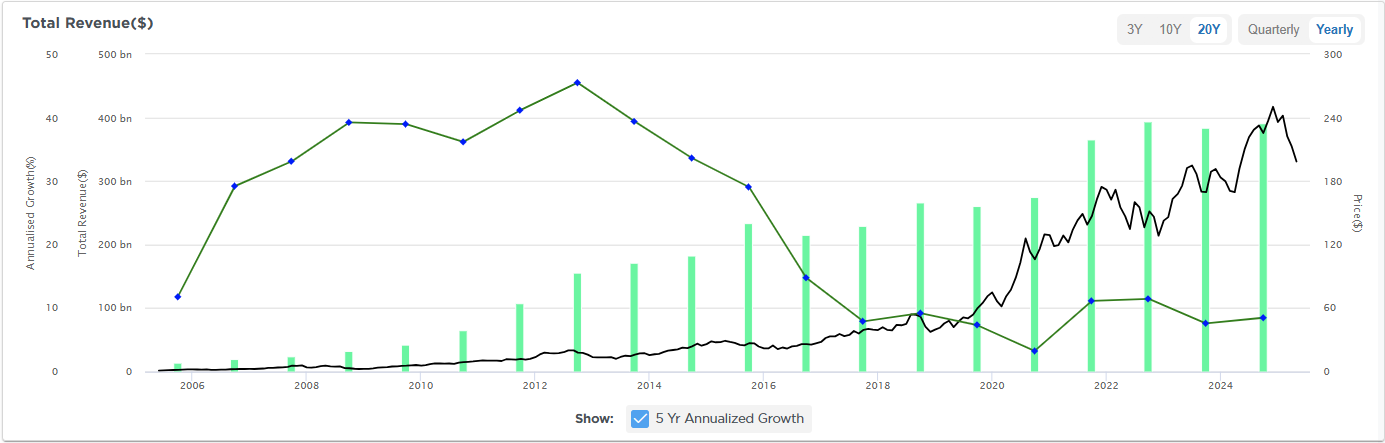

例如,,令部分投资者质疑。考虑到该公司自2018年以来的五年年化收入增长一直停滞不前,这种质疑不容忽视。(图表来源:SimpleVisor.com)

总营收

如果企业回购股票对推高股价影响不大,为何企业仍大量进行回购?为何不让市场自行运作?原因其实很简单。

「企业高管为股票回购提出了多个理由,但没有一个比这个简单事实更具说服力:」-《金融时报》

那么,回购的影响力究竟有多大?

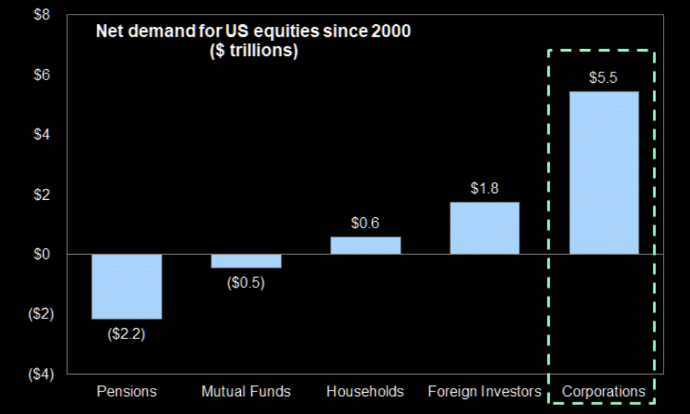

回购是否重要因素?要判断企业回购股票是否影响股价其实很简单。正如我们去年指出,回购的影响已超越个别公司层面。自2000年以来,,反映退休基金、互惠基金和散户投资者的参与度下降:

自2020年以来对美国股票的净需求

换言之,如果没有企业回购股票,目前的股市水平可能会低约30%。

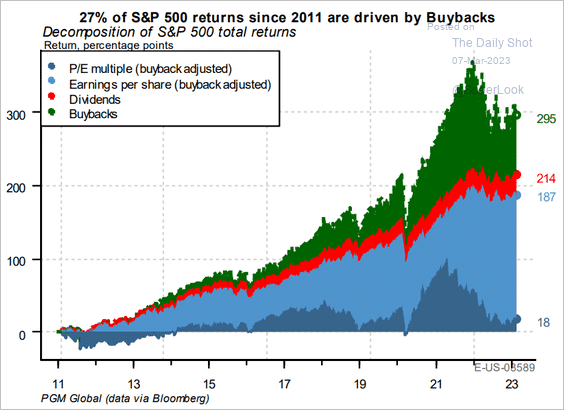

「以下是Pavilion Global Markets的图表,显示过去十年股票回购对市场的影响。标普500指数回报可分解如下:」

标普500指数回报受回购推动

是的,回购确实举足轻重。

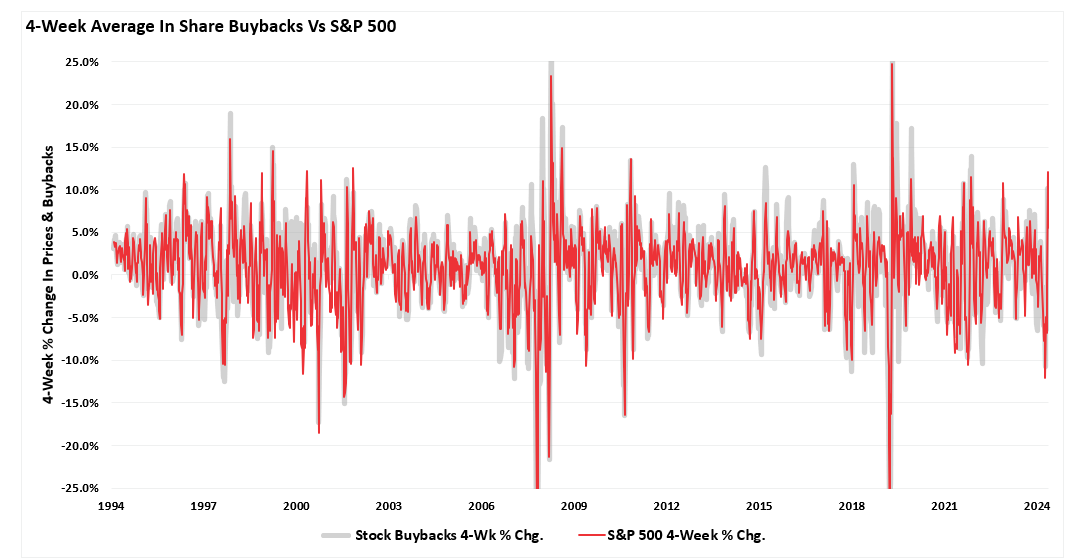

针对Fisher的问题,企业回购股票与市场之间的关系远不止轻微相关。下图对比了四周回购变动与标普500指数四周变动的走势。

值得注意的是,1982年之前,美国证券交易委员会(SEC)视股票回购为非法市场操纵行为。(1982年,SEC采纳了第10b-18条规则,为「市场操纵责任」提供「安全港」。换句话说,SEC承认回购会操纵金融市场,但为企业提供了「保护罩」。)

4周平均股票回购与标准普尔500指数(一)

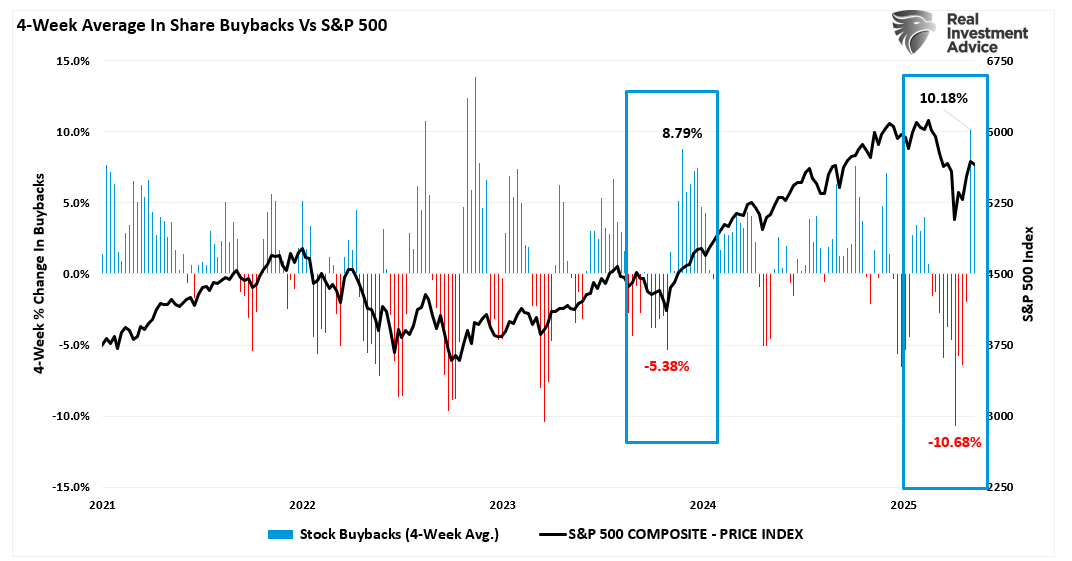

由于数据量庞大,上图较为复杂。下图显示2021年至今的走势,可见回购的变动(增加或减少)明显影响股价变动。值得留意的是,4月份近20%的跌幅很大程度上是由回购活动急剧逆转所致,反之亦然。

4周平均股票回购与标准普尔500指数(二)

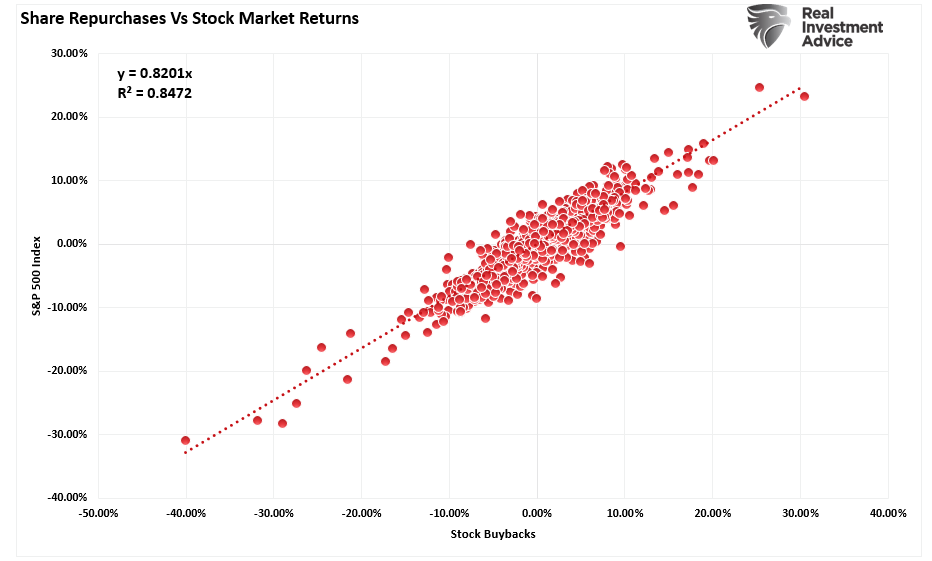

尽管Fisher认为回购与市场走势关系不大,但四周回购变动百分比与股市之间存在高度相关性。更重要的是,由于回购行为为股票提供了买家,两者之间0.85的相关系数表明这绝非偶然关系。

股票回购vs股票市场回报

不过,Fisher说得对,确实还有其他因素支持资产价格上升。

回购的影响不止于股价2023年,Jason Zweig在《华尔街日报》撰文指出:

「根据标普道琼斯指数的数据,」-Jason Zweig,《华尔街日报》

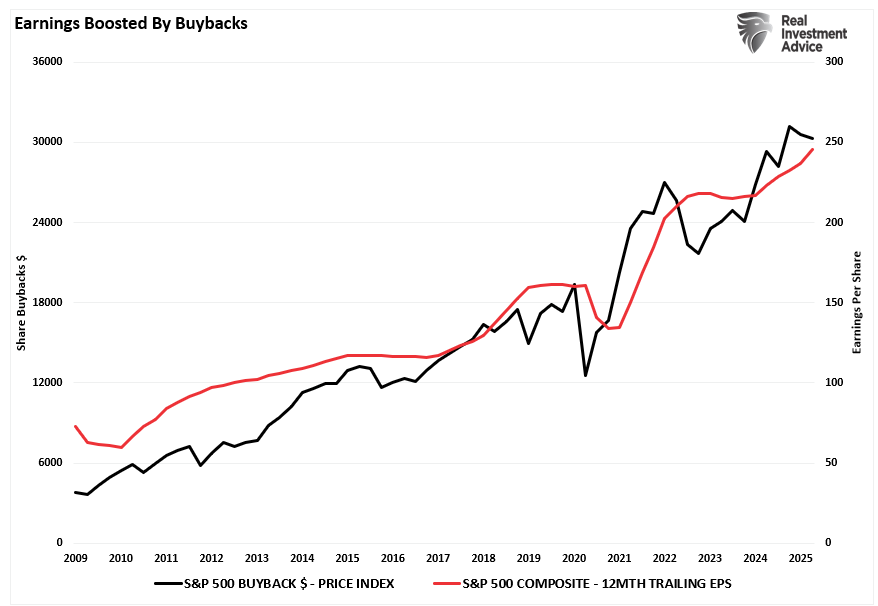

这个说法很中肯。由于我们以每股为基准计算盈利,股票回购对制造盈利增长非常重要。换句话说,如果减少流通股份数量,企业的「每股」盈利就会提升,如下图所示。

股票回购提振收益

如前所述,盈利增长的年度变化率是预测未来股市回报的最佳指标之一。

盈利年度变动是最佳指标

然而,投资者在投资企业时必须谨慎理解回购对盈利的影响。正如巴菲特所言:

「最后,有一个重要警告:这种做法往往被CEO、董事和顾问视为高明之举。记者和分析师也乐于接受其存在。。

正如一位CEO曾向我形容他的欺骗行为是『大胆而富有创意的会计』,」

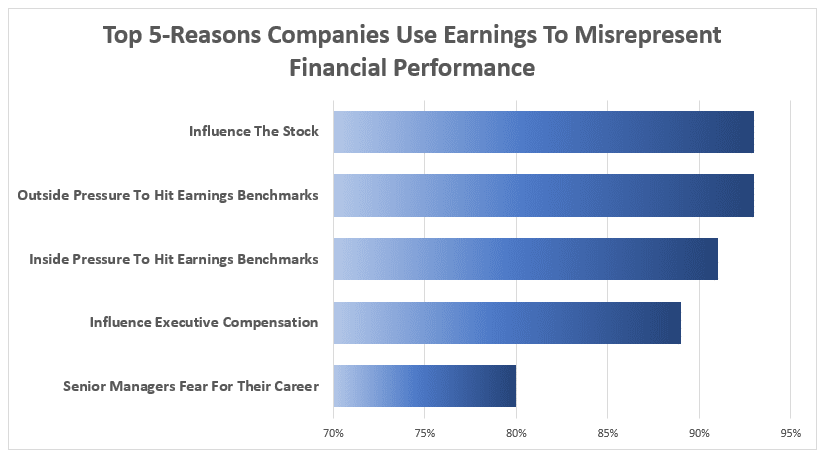

为何CEO要操纵盈利?《华尔街日报》对财务总监的调查发现,93%的受访者指「影响股价」和「外部压力」是操纵盈利数字的原因,这并不令人意外。

收入被用来歪曲财务业绩

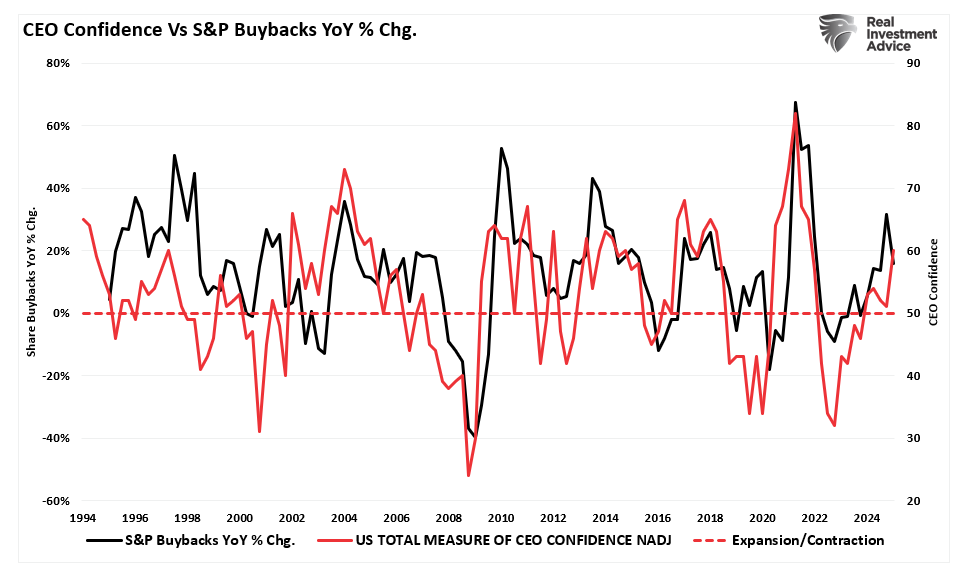

当然,。当股价下跌,可以用较具增值效益的价格进行回购时,他们反而缺乏动力这样做。

CEO信心vs标普回购同比变化

结语证据清晰可见:企业回购股票并非市场的次要力量,。过去二十年,回购占股票市场全部净需求,很难说它们只是「其中一个」因素。它们不只是理论上减少供应,更是实际的需求来源。如果没有回购,股票估值的面貌将会大不相同。

更令人关注的是背后原因。尽管普遍认为回购是向股东返还资本,但数据和企业管理层的行为却说明了另一个故事。这种激励机制令回购计划的时机和目的偏离了创造长期价值,转向追求短期财务工程。

公平地说,Fisher指出市场确实复杂。需求、市场情绪、利率和宏观经济因素都很重要。然而,回购的影响是可以量化的,是刻意为之的,而且由企业领导层的财务激励所强化。

对投资者而言,问题不在于回购是否重要——它确实重要。

,就用InvestingPro灵感工具。五位知名投资人:

持仓:https://cn.investing.com/pro/ideas/warren-buffett

持仓:https://cn.investing.com/pro/ideas/bill-ackman

持仓:https://cn.investing.com/pro/ideas/ray-dalio

持仓:https://cn.investing.com/pro/ideas/george-soros

持仓:https://cn.investing.com/pro/ideas/scion-asset-management

点击此处进一步了解InvestingPro。