新增非农不及预期,或主要受到寒冷天气和南加州山火、俄勒冈州医疗罢工带来的短暂负面冲击的扰动。

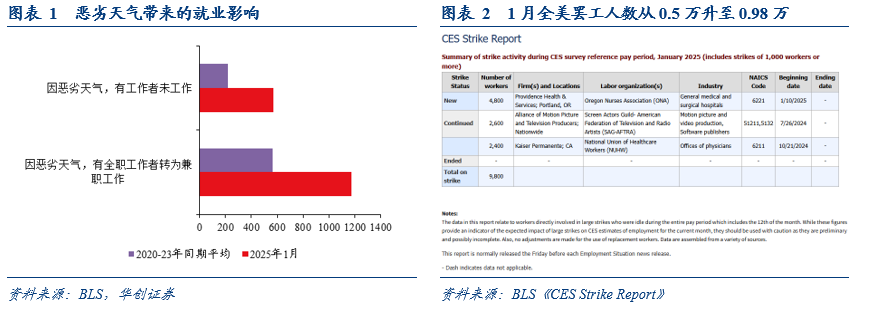

南加州山火、恶劣寒冷天气均发生在机构调查的调查期内,虽然美国劳工部表示“不会对全国层面的数据带来明显影响(discernible effect)”,但我们观察到,因恶劣天气影响,有工作者未工作、全职工作转为兼职工作的人数较往年正常时期明显增加。

根据BLS统计,今年1月全美罢工人数从0.5万升至0.98万,新增罢工来自俄勒冈州的医疗行业,罢工开始日为1月10日(处于非农调查期内),人数为0.48万。

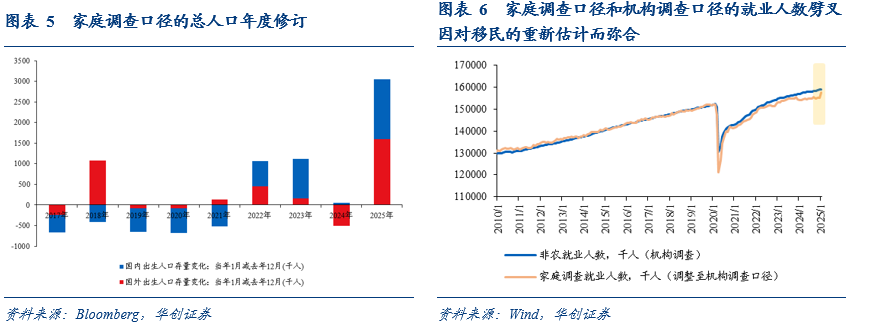

受寒冷天气影响,1

月份的周工时下降,或是导致时薪环比增速超预期的主要因素。

时薪并不是一个实际的调查值,而是倒算值,由调查得到的周薪/周工时计算得到。1月份周工时从34.2小时下降至34.1小时,与疫情时期的2020年3月一致,是2011年以来的最低水平。如果1月份周工时维持在34.2小时不变,时薪环比则为0.2%。

劳动参与率在连续三个月持平62.5%

之后,1

月份再度回升至62.6%

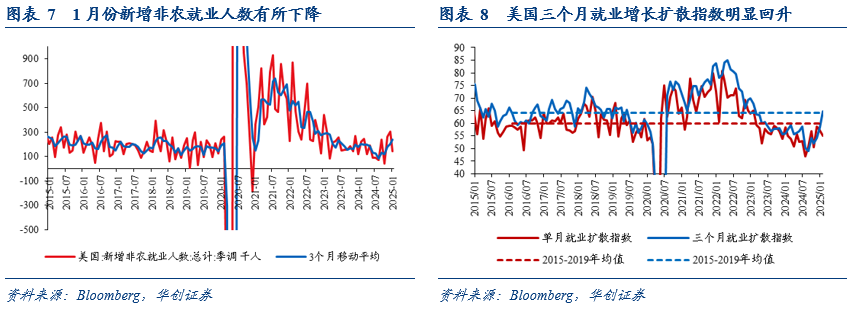

,主因是美国劳工部根据美国人口普查局的年度人口估计,对家庭调查的总人口、劳动力人口、就业和失业人数进行了修正。因“反映了近年来关于国际移民的最新方法和新信息”,此次修订幅度较大。

相比于未调整之前,这一修正导致劳动参与率上升

0.1

个百分点、失业率上升0.1

个百分点(相对于国内人口,移民群体的劳动参与率和失业率均更高)。换而言之,如果没有修正,1

月份的劳动参与率应为62.5%

,失业率应为3.9%

。但需要注意的是,美国劳工部不会根据每年的年度人口调整而回溯修订过往数据,因此会扭曲家庭调查数据时间序列的可比性,但影响相对较小。

以季调数据来观测,今年1月相比去年12月,总人口跳升304.8万,其中,国外出生人口增加159.8万,国内出生人口增加145万,合计304.8万,是近十年来最大调整幅度。

对移民人口的重新估计,也解答了去年美国就业市场的一大谜题,即“家庭调查口径和机构调查口径的就业人数的持续劈叉”。

1

月份,美国新增非农就业低于预期,但其中或有寒冷天气(可能影响休闲酒店业的就业)、俄勒冈州医疗罢工、南加州山火带来的短暂负面冲击的影响。由于前两个月非农就业明显上修,最近三个月平均新增就业达到23.7

万,是2023

年4

月份以来的最高。此外,衡量就业增长广泛性的三个月尺度的就业扩散指数也明显回升至2023

年2

月以来最高。综合来看,美国就业市场需求依然较为强劲。

机构调查显示,1月份新增非农就业人数14.3万,彭博预期17.5万;新增非农私人就业人数11.1万,彭博预期15.8万。过去两个月新增就业明显上修,去年11月新增就业从21.2万上修至26.1万,去年12月新增就业从25.6万上修至30.7万,合计上修10万。单月就业扩散指数从57.2%降至55%,2015-2019年平均为60%,2019年平均为58.8%;三个月就业扩散指数从58.4%升至64.8%,2015-2019年平均为64.1%,2019年平均为61.6%。

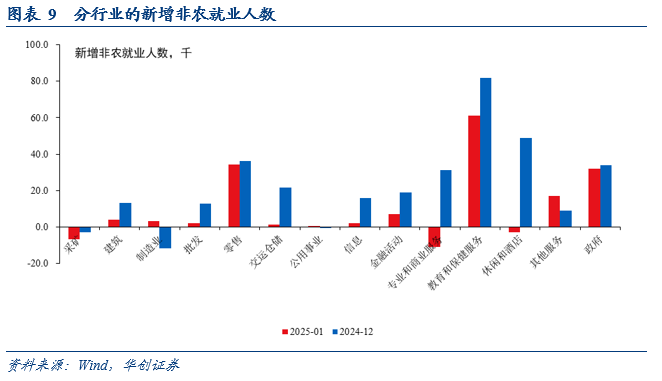

2、行业:主要由4个行业带动就业增长

从大类行业来看,新增就业主要集中在4

个行业:教育和保健服务、零售业、政府部门、其他服务业。

4个就业增长较多的行业分别是:教育保健服务(+6.1万,前值+8.2万)、零售业(+3.43万,前值+3.63万)、政府部门(+3.2万,前值+3.4万)、其他服务业(+1.7万,前值+0.9万)。

此外,建筑业继续保持就业小幅增长趋势(+0.4万,前值+1.3万),制造业新增就业转正(+0.3万,前值-1.2万),专业和商业服务(-1.1万,前值+3.1万)、休闲酒店业(-0.3万,前值+4.9万)新增就业转负。

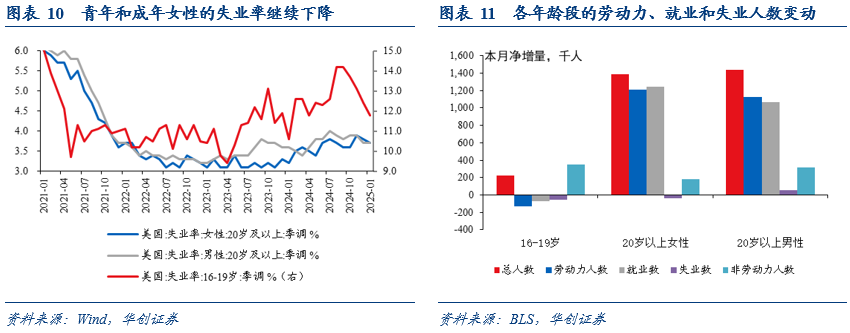

(二)失业率下行且好于预期,劳动参与率回升

失业率从4.086%降至4.011%,好于彭博预期的4.1%;劳动参与率62.6%,好于前值和彭博预期的62.5%。

分年龄群体来看,年度人口统计调整导致20

岁以上的劳动力和就业大幅增长。

16-19岁青年的总人数增加21.9万,劳动力人口减少13.3万,就业人数减少7.4万,失业减少5.8万,非劳动力增加35.2万,失业率从12.43% 降至11.78%,影响总体失业率下降约0.02个百分点,劳动参与率从37.5%降至36.3%。

20岁以上女性的总人数增加139万,劳动力人口增加120.9万,就业人数增加124.5万,失业较少3.7万,非劳动力增加18.2万,失业率从3.76%降至3.66%,影响总体失业率下降约0.05个百分点,劳动参与率从58.7%升至59%。

20岁以上男性的总人数增加143.8万,劳动力增加112.2万,就业增加106.4万,失业增加58万,非劳动力增加31.6万,失业率从3.73%升至3.75%,影响总体失业率上升约0.01个百分点,劳动参与率从70.2%升至70.3%。

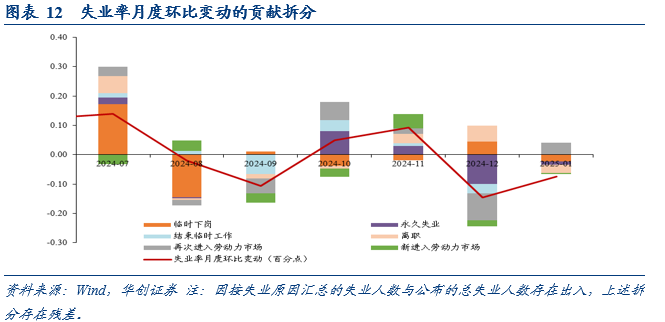

从失业原因来看,因离职而失业的人数减少、

企业裁员持平、临时下岗人数下降是拉动失业率下行的主因,分别带动失业率下行约0.03、0.02、0.01个百分点,再次进入劳动力市场的人数增加,带动失业率上行约0.04个百分点。

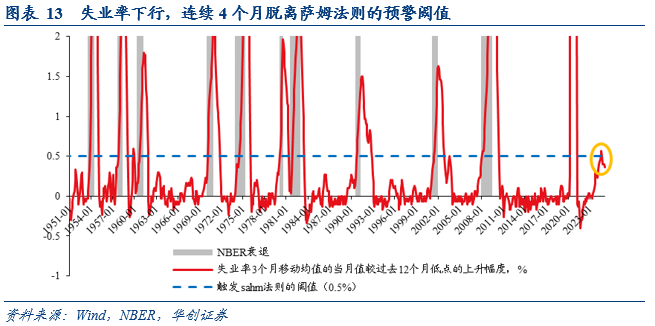

失业率的3个月移动平均值较过去12个月低点高出0.37个百分点,低于萨姆法则的预警阈值(0.5个百分点)。

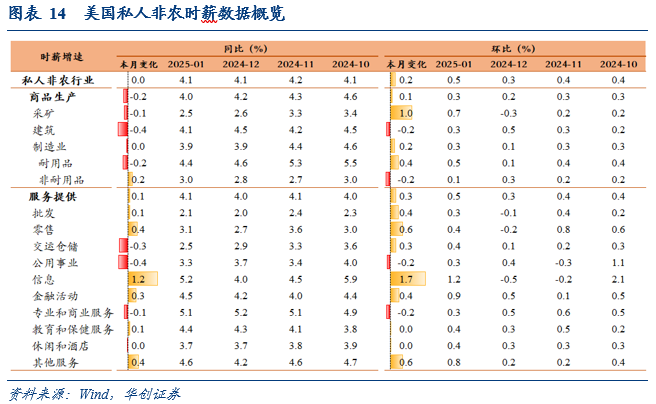

(三)时薪环比增速超预期

受恶劣天气影响,周工时下降,或是导致时薪环比增速超预期的主要因素。

时薪环比0.5%,预期0.3%,前值0.3%,6个月变化的折年率从4%升至4.6%。时薪同比增速4.1%,预期3.8%,前值从3.9%上修至4.1%。

周工时34.1小时,降至2015年以来的最低水平。

(四)美元和美债利率上行,美股下跌

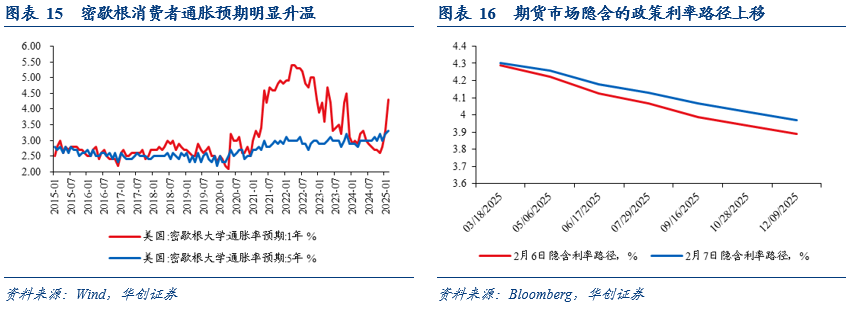

整体依然偏强的非农报告,叠加或受特朗普关税政策影响的密歇根消费者通胀预期明显升温(1年期通胀预期从3.3%跳升至4.3%)

,市场再现紧缩交易,定价今年美联储降息次数仍为

1次,但完全消化的首次降息时点(降息概率100%)从7月推迟至9月,隐含的政策利率路径再度上移;美债利率上行,美元指数上涨,美股三大股指均下跌。十年期美债收益率上行5.64个BP至4.489%;美元指数上涨0.37%至108.1;标普500指数下跌0.95%,纳斯达克指数下跌1.36%,道琼斯工业指数下跌0.99%。

- 查估值:避雷泡沫股,发现造低估的股票;

- 查财报预测:最长十年的业绩预测;

- 基本面图表:直观查看营收、盈利增长趋势。

- 查巴菲特持仓:各大投资人持仓数据。

一站式股票筛选、估值分析、基本面分析工具,协助你选好股、避差股,省时又省力。点击此处了解InvestingPro更多功能。