今日,冰川网络 (SZ:300533)开盘大涨12%,最新报20.53元/股,近四个交易日累计涨超18%。

由盈转亏

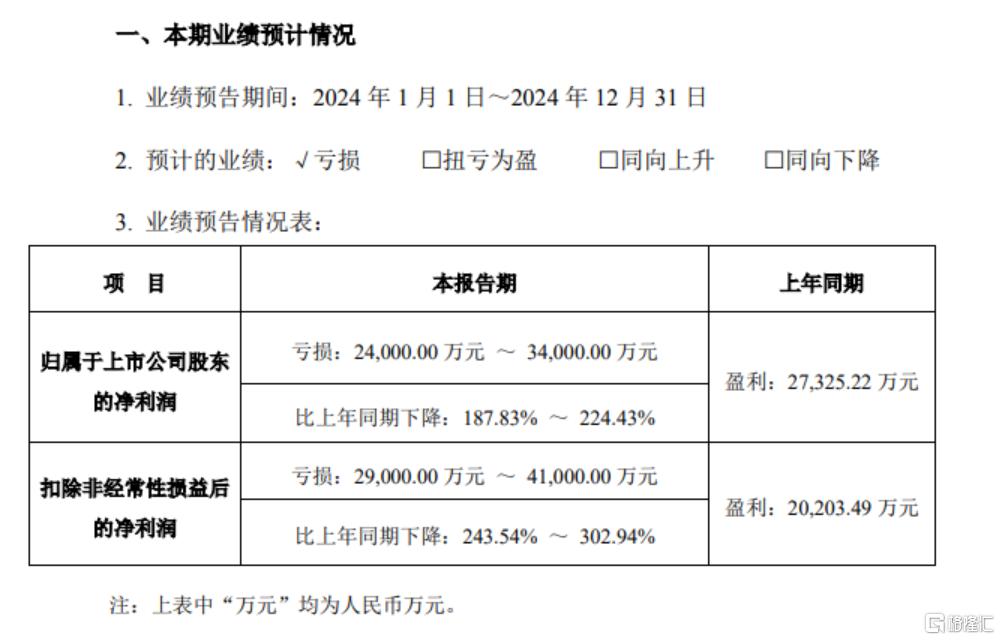

昨日晚间,冰川网络公告,预计2024年的归母净利润为-2.4亿元至-3.4亿元,同比下降187.83%-224.43%,去年同期为盈利2.73亿元;

扣非净利润为2.9亿元-4.1亿元,同比下降243.54%-302.94%,去年同期为盈利2.02亿元。

对于影响业绩变动的原因,冰川网络表示,

报告期内,公司对海外市场及新上线产品的投放力度显著增强,其中《Hero Clash》《Epic War》《Titan War》《Kingdom Go!》《逍遥情缘》《Merge Topia》等投放力度较大,公司销售费用增长,运营成本增加。

随着公司海外市场流量费用大幅提升,海外投放回收周期相比国内发行产品回收周期更长,兼之公司《X-hero》《超能世界》《Hero Clash》等受游戏生命周期延长的影响,收入确认周期延长。

截至2024年12月31日,报告期内公司非经常性损益金额约为6300万元,主要为政府补贴及存款理财收益。

近年来,冰川网络虽偶有出现净利润亏损的情况,但

2021年-2023年,冰川网络分别实现净利润-6307.37万元、1.29亿元、2.73亿元,同比-173.58%、304.3%、112.05%。

不过,以此次披露的预告来看,

其中,Q1亏损4.46亿元、Q2亏损6962万元、Q3盈利4820万元,Q4预计盈利约1.3亿元-2.3亿元。

积极出海

冰川网络是国内专业从事网络游戏研发、发行与运营为一体的网络游戏企业之一,产品结构主要包括客户端网络游戏和移动类游戏两大类型,拥有包括“远征”、“龙武”等多款精品客户端及移动类游戏产品。

分析来看,网游行业经过多年的发展,游戏厂商的资源已经高度集中,头部效应非常明显,腾讯、网易、米哈游等头部企业占据大部分市场份额,而冰川网络的市场占有率较低。

不过,游戏出海这块也比较卷,冰川网络不得不加大投放力度,导致公司的运营成本增加,同时,海外的投放回收周期更长。

2024年前三季度,冰川网络的销售费用为19.11亿元,同比增长36.23%。

大额的投入还是带来了一定的回报。

2023年,冰川网络的境外收入占年度总收入的29%,2024年上半年,这一占比已提升至46%。

今日省钱,2025全年投资底气倍增。按此领取优惠。