企业股票回购如今成了热议的话题,监管机构和政策制定者对此颇有微词。近些年,美国政府正琢磨着要对股票回购征税或者加以限制。

早前,股票回购因为被视为市场操纵而遭禁止。然而,1982年美国证券交易委员会(SEC)出台了10b-18规则,公开市场回购才合法化。

虽然股票回购原本是为了让企业更灵活地管理资金,可慢慢地,它却变成了高管们谋私利的手段,背离了广大股东的利益。

本文将详细剖析股票回购的运作机制,探讨它对市场的影响,以及它到底是真的在给股东回馈资金,还是仅仅让企业内部人员中饱私囊。

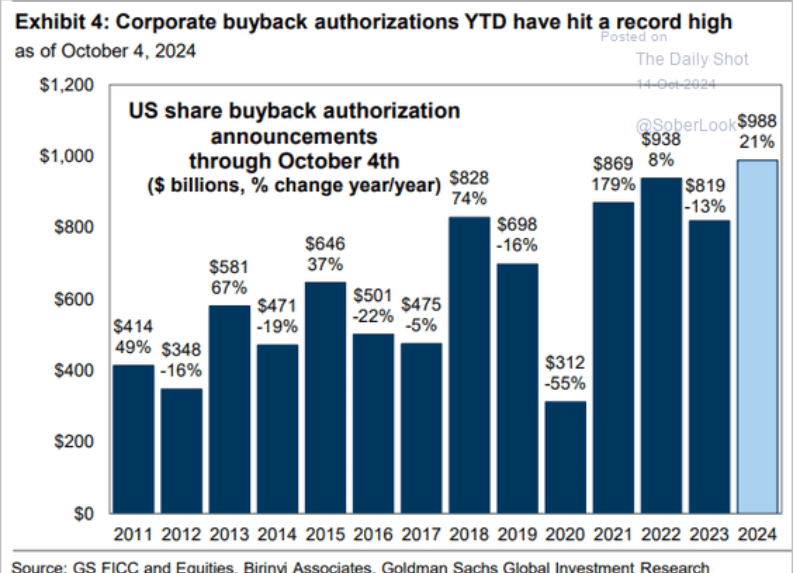

企业回购热潮:数据揭示真相自2003年以来,美国企业已花费超过11万亿美元用于股票回购。近年来,尽管市场波动不断,企业回购活动却愈演愈烈:

美国股票回购授权

2023年推出的对企业回购征收1%消费税的措施,并未能明显遏制这一趋势。企业更倾向于回购股票,而非将资金用于业务增长、提高员工薪资或研发新技术。

诸如苹果(NASDAQ:AAPL)和Meta (NASDAQ:META)等企业,经常斥资数十亿用于股票回购,以支撑股价并满足股东期望。

股票回购如何影响市场NVIDIA三季度营收将增长多少?利润将增长多少?按此查看华尔街预测数据,还有日后三年财报预测数据,最长达10年。

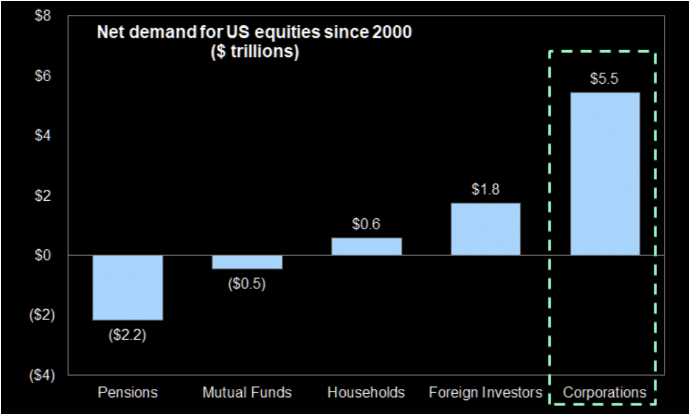

股票回购的影响远不止于单间公司。自2000年以来,企业净回购额已占据股市净资产购买额的100%,反映出养老金、共同基金和个人投资者的参与度下降:

美国股票净需求

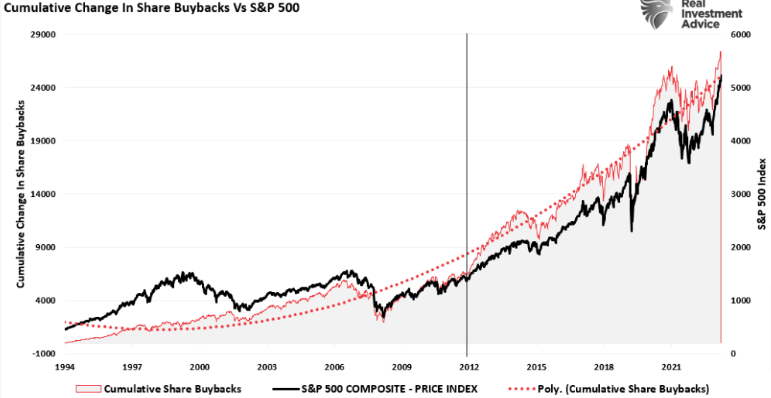

常有人称,股票回购对股价的影响有限。然而,自2012年企业开始大举回购以来,大量证据却表明事实并非如此。

股票回购变动

回购趋势引发了诸多担忧。虽然回购短期内能支撑股价,但却可能挤占创新投资、资本支出和员工薪酬的空间,从而导致长期经济停滞和加剧不平等。

谁从股票回购中获益最多?很多分析师认为,股票回购能将过剩资本返还给股东。然而,实际情况更为复杂。回购可通过精心策划股票出售时机、夸大盈利指标以及薪酬触发机制来让内部人士获益:

尽管高层从这些操作中获益颇丰,但普通股东除非在回购期间出售股份,否则几乎看不到什么回报。这导致了利润分配的不均衡,更有利于内部人士和短期交易者,而非长期投资者。

公司通常将股票回购宣传为“向股东返还资本”,但这种说法有些误导。与股息平等地向所有股东分配现金不同,回购主要惠及那些出售股份的股东。因此,回购:

证券交易委员会(SEC)的一项研究发现,高管往往在回购公告后不久便大量出售股票,这进一步印证了回购更多是为内部人士服务,而非普通股东。

回购替代方案:真正的资本回报方式为推动可持续增长和公平回报,公司可将注意力从股票回购转向更为透明且对股东友好的策略。

尽管股票回购能在短期内支撑股价,但对长期业务绩效的提升作用甚微。

包括在内的研究机构的研究表明,回购更侧重于每股收益(EPS)的操纵,而非实际价值的创造。这种对股价上涨的过度关注抑制了对生产性资产和创新的投资,削弱了公司的可持续增长能力。

William Lazonick在其开创性文章《无繁荣的利润(Profits Without Prosperity)》中指出,股票回购将公司资源从经济增长中转移,转而用于高管薪酬。在2003年至2012年间,标准普尔500指数公司,另有(占总盈利的91%),留给业务扩张、工资支付或就业创造投资的资金寥寥无几。

结语:回购不可取虽然股票回购常被标榜为“资本回报”,但实际上,其利益多半落入了内部人士和短期交易者的腰包。

为了提升股东的长期价值并促进经济繁荣,企业应采纳更为透明、公正的资本回报方式,如要约收购和派发股息。这些方式能够更合理地分配利润,同时激励企业追求可持续增长。调整策略焦点,有助于重建企业与股东之间的信任桥梁,使企业经营策略更好地服务于整体经济的健康发展。

***

都在InvestingPro,一站式选股工具。

点击此处进一步了解InvestingPro。

翻译:刘川