国庆长假接近尾声,但节后首日行将召开的国新办新闻发布会,似乎又让宏观的悬念再起。在9月22日发布的《节前的宏观悬念》报告中,我们曾提示节前宏观定调变化的可能性,而今靴子落地,市场在大涨后的走势更加依赖于这一转向后的宏观叙事。

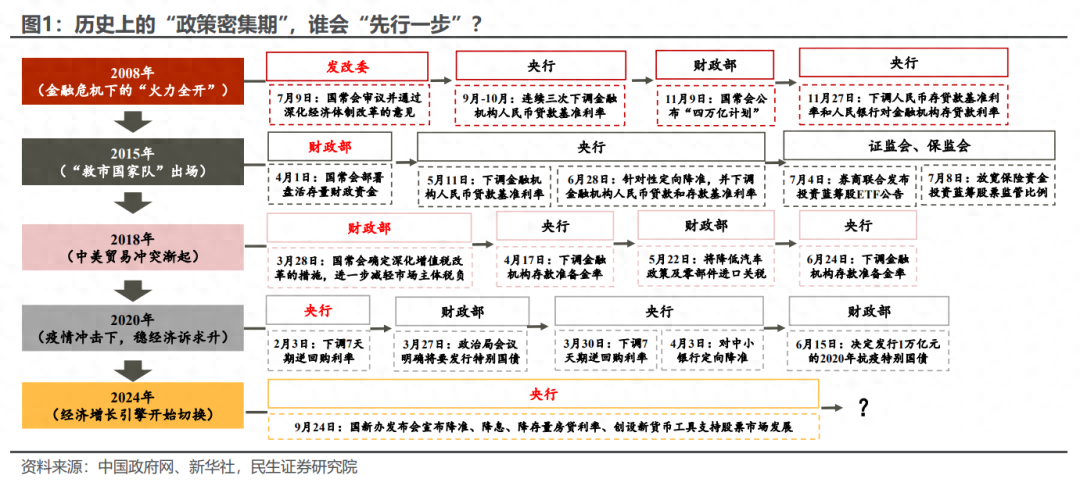

首先,从政策转向来看,这一轮自上而下的动员性要明显好于过往。如图1所示,鉴于历次政策转向都经历了金融部门向经济部委的接续,我们预计节后发改委的新闻发布会只是这一接续的开启,后续财政部等其他经济部委的新闻发布会也值得期待。

结合发改委节后首日预告的“系统落实一揽子增量政策”发布会,我们认为凸显了一个新的思路,这一点实际上从金融部门对股市的提振,以及政治局会议关于房地产“止跌回稳”的表述已现端倪,只有这些微观主体在资产负债端不再做“减法”,更多的增量政策才能达到做“加法”的效果。

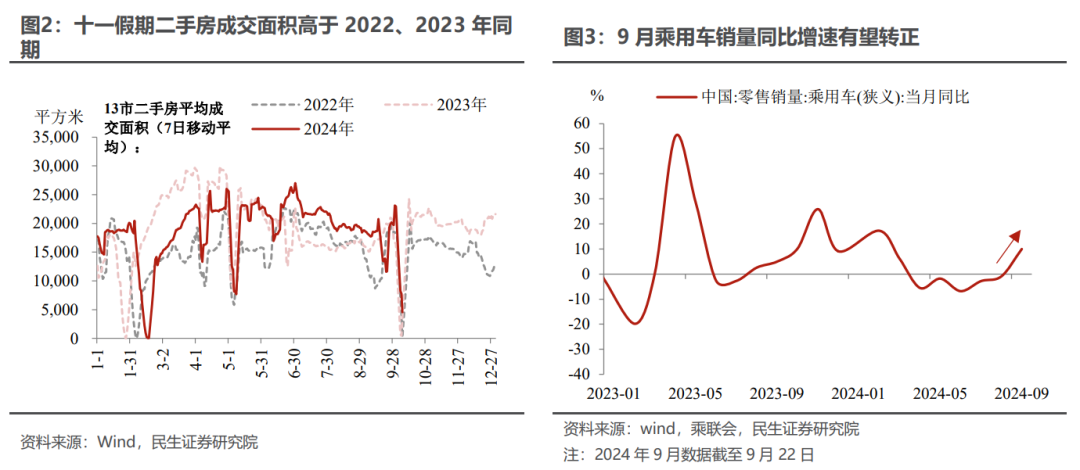

其次,政策发力能否稳住基本面,是市场预期持续改善的关键。从高频数据来看,节前的一系列政策利好确实有一定的脉冲效应,尤其体现在地产销售与消费层面(图2、图3)——这可能也是四季度经济最重要的抓手。

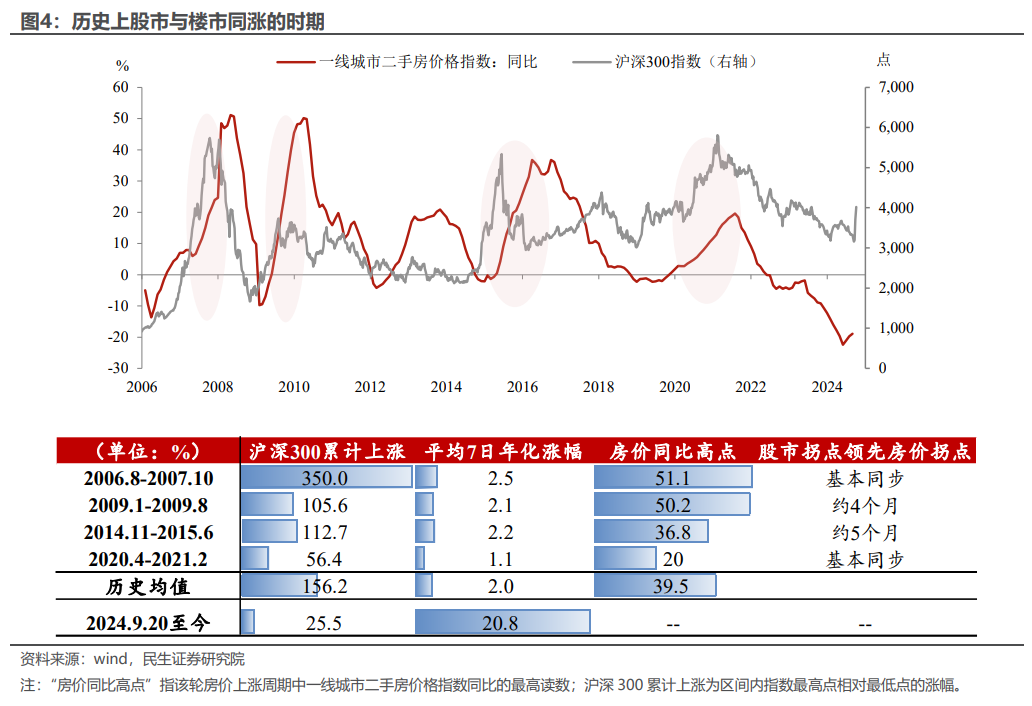

以史为鉴,股市上涨带来的财富效应通常有利于刺激居民消费或购房意愿,2007、2009、2015及2021年,中国经历了四次股市领先或同步于房价上涨的时期。今年9月20日至今,沪深300周度年化涨幅达20.8%,大幅高于四次历史均值2.0%,我们应对四季度消费回暖与房价企稳更乐观些。

最后,即便市场预期相对政策有所超前,我们认为也不必担心出现所谓的“刺激悬崖”。我们认为更有可能的情景是一个类似于“两步走”的策略,第一步即在美国大选的靴子落地前,利用美联储超预期降息的窗口期,以金融政策发力为主,辅之于财政加力稳定市场对于年内经济的预期;是在大选落地后统筹明年的经济工作,以财政发力为主,辅之于货币宽松推动明年一季度经济企稳。从这个意义来说,

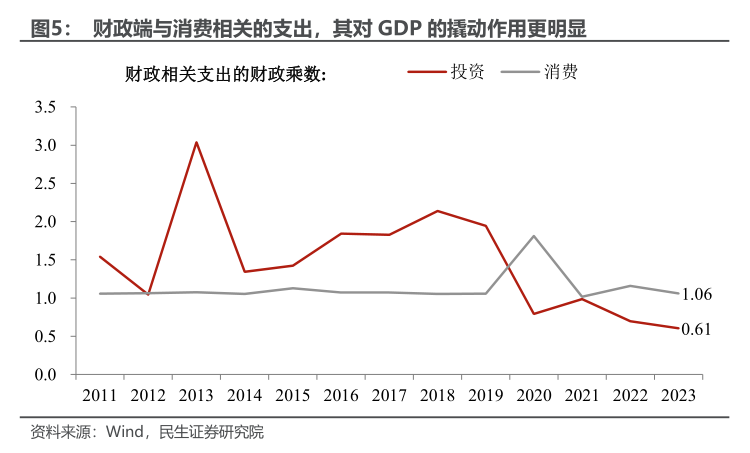

节前政策节奏并非是脉冲式,节后财政跟进是大概率事件,不过“重投资、轻消费”的传统模式或需要改变。近年来,财政发力模式表现为“重投资、轻消费”,财政支出多用于项目建设(尤其是基建),但随着规模的不断扩大,其边际效应进一步提升的空间也难免受限。且自2019年后整体呈现下降趋势。因此,很有必要适当加大财政对消费的倾斜力度。

一是财政支出“促消费”的途径还有待优化,“钱具体往哪投”、“钱怎么投”可能是后续财政支出往消费领域发力需要考虑的重点;二是居民消费力被房地产市场透支,再加上疫情的影响,造成社会有效购买力不足,所以即便是财政支出略有向消费倾斜之意,居民也变得“无动于衷”。当然,若财政对消费的支持“够量”,情况可能会发生转变。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

点击了解详情。