在美联储降息的支撑下,美国经济衰退有可能延后,然而世界其他地区的风险依然高企。

欧洲央行本周将召开议息会议,讨论市场和货币政策,我们预计欧洲央行将降息25个基点,保持与美联储和大多数其他央行相近的步调。

此前于6月,由于欧元区的经济增速在今年早些时候已走软,欧洲央行已开始降息。美联储也降息后,美元可能会面临下行压力。

近期,美国国内经济增长疲软和通胀指标放缓给美国国债收益率带来了压力。最近,美国2年期国债收益率跌至10年期国债收益率之下,因市场预期美联储将大幅降息,不过通胀仍有一定粘性,因此市场的预期可能是非理性的。

收益率曲线不再倒挂美股剧烈震荡,想避风头?InvestingPro 公允价值神器,踢走高估股,估价越高,风险越大,唔好博傻啦!

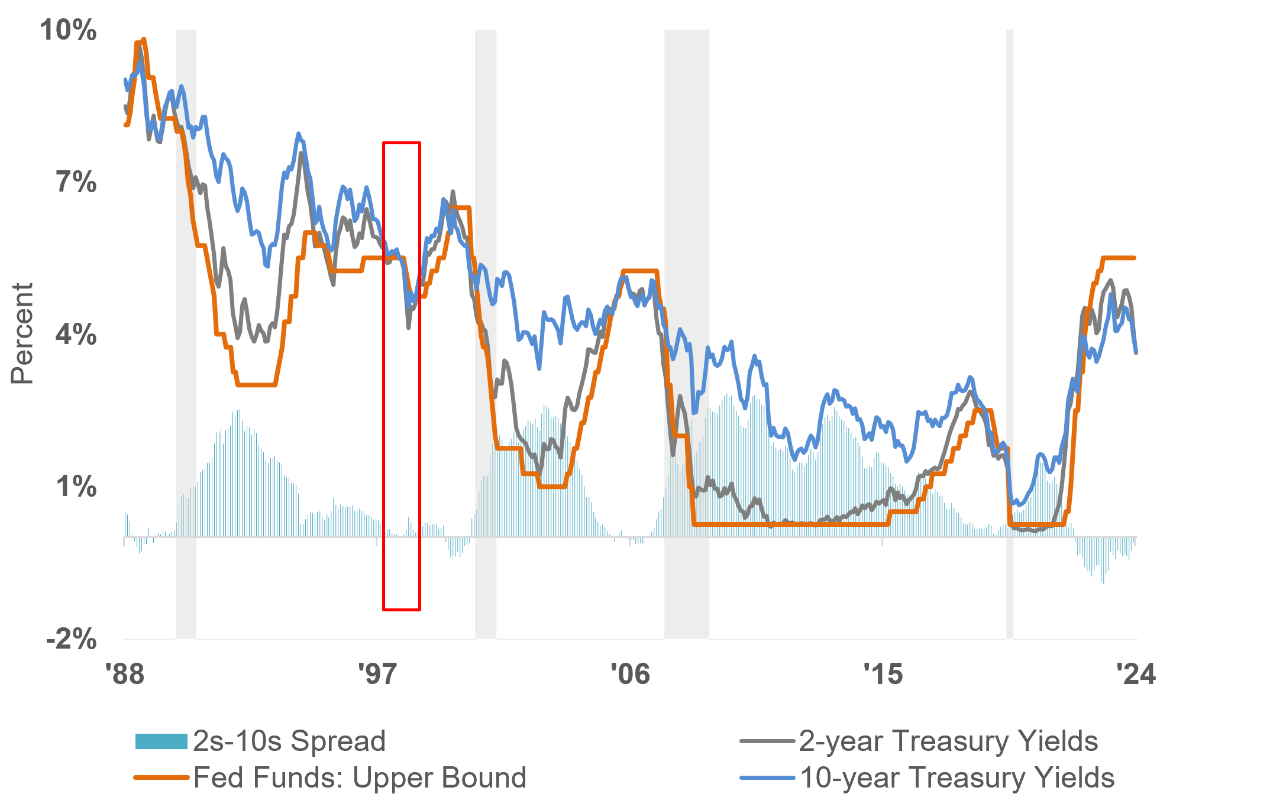

联邦基金利率vs美债收益率

投资者经常听到,收益率曲线倒挂是衰退信号。很多人怀疑这种信号是否真的准确,尤其是该曲线已倒挂相当长一段时间。然而,我认为或许关键应放在导致倒挂以及——更重要的是——导致不再倒挂的因素上。

在讨论规则、信号和理论时,美联储主席鲍威尔(Jerome Powell)最近纠正了市场的观点,指出这些衰退预警信号是统计规律,而非「告诉你某事必然发生的经济规律」。

就2年期和10年期国债收益率利差而言,不再倒挂可能是三个重要因素的共同作用结果。首先,经济增长放缓的早期迹象给收益率带来了下行压力。其次,市场预计美联储将大幅降息。第三,美国国债市场仍然是担忧国际风险加剧的全球投资者的避风港。

那么非倒挂时期又如何呢?以20世纪90年代中期为例。当时美联储在通胀温和、劳动力参与率较高的情况下成功降息。然而,经济并未陷入衰退,因为实际可支配收入在增长,消费者有能力消费。

一些警告20世纪90年代中后期,美国经济并未陷入衰退。1997年、1998年和1999年,美国经济增长率分别为4.4%、4.5%和4.8%,美股上升。鉴于国际危机,当时的增长表现远超预期。。

1997年和1998年,亚洲金融危机影响了国际经济,并蔓延至东欧和拉丁美洲。美联储通过进一步降息,缓解了美国本土企业和消费者面临的一些全球压力。当时的部分问题在于银行系统以及市场上过高的对冲基金杠杆曝险,其中最著名的例子是 Long-Term Capital Management的对冲基金崩盘。

结语在全球不确定性和增长前景疲软的时期,LPL Research预计债券和股票的波动性将加剧。因此,LPL的策略和战术资产配置委员会(STAAC)对股票维持中性立场,同时认为可关注在股价走低时潜在的增持机会。我们预计未来几个月波动性将保持高位,不过相信很可能出现更长期牛市的更好入场点。

***

股票好不好?是否值得买入?还是要赶紧出逃?环球股票分析工具InvestingPro助你一臂之力。丰富功能点击了解:

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing

编译:刘川

英为财情Investing.com:Instagram@investingcomhk; X账号@InvestingCN