英为财情Investing.com- BCA Research的策略师指出,尽管销售额继续增长,但半导体股,尤其是高端和AI芯片生产商的风险回报状况已变得没有吸引力。他们警告称,芯片股近期的抛售可能还未结束。

短期增长或已见顶根据周三的一份报告,半导体行业,特别是专注于AI芯片的公司,其令人印象深刻的升幅可能在短期内已经见顶。

策略师表示:「鉴于其惊人的升幅,即使高端和AI芯片生产商的销售继续快速增长,其股价可能会继续下跌。」他们补充道:「我们认为,对于追求绝对回报的投资者来说,半导体股票价格的风险回报状况并不具吸引力。」

韩国半导体企业面临压力就用ProPicks AI选股神器,按此了解AI选股策略ProPicks!

BCA指出,韩国半导体公司可能面临美国限制向中国销售高端芯片的额外压力,尽管中国的大量库存可能会抑制未来需求。

鉴于中国占韩国半导体出口的36%,这构成了重大风险。与此同时,作为最大的芯片制造商,台积电在半导体股票持续抛售的背景下,仍然容易受到更广泛市场疲软的影响。

全球经济前景引发担忧BCA团队强调,对全球和美国经济前景日益增长的担忧「可能会导致投资者下调对全球半导体公司利润增长的预期,并延长当前的抛售。」

该公司还注意到AI芯片生产商与专注于传统和非AI半导体的公司之间的表现存在明显差异。

AI相关芯片需求激增,推动销售增长,而传统芯片则难以复苏。尽管存在这种分歧,策略师指出,「过去两年,全球大多数半导体生产商的股价都上升了」,即使是那些基本面较弱的公司。

报告补充道:「事实上,那些收入完全没有增长的芯片制造商的股票在过去两年也有所上升,尽管幅度较小。」

「即使AI芯片需求继续快速增长,未来6到9个月内,传统和非AI芯片的全球前景仍将保持低迷。」

潜在转机与市场分化策略师承认,潜在的转机可能来自于具有AI功能的新型消费电子产品和工业机械的推出。然而,他们认为,虽然这种需求激增在未来可能会出现,但预计在这6到9个月的时间框架内不会有显著影响。

尽管如此,BCA观察到并非所有市场细分都同样脆弱。该公司对韩国科技股保持积极看法,建议超配这些股票,特别是考虑到它们相比其他半导体股票估值较低。

报告指出:「韩国半导体股票并未大幅上升:它们既不存在超买,也不像很多其他半导体股票那样昂贵。」

同时,该公司对台积电和整个台湾市场保持中性立场。

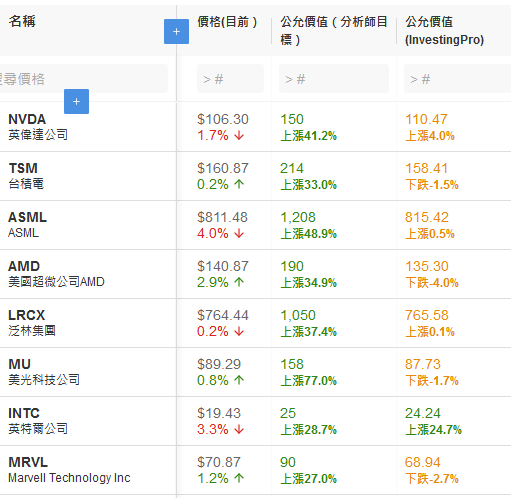

按照估值模型,以下芯片股除英特尔外,股价都在公允水平:

数据来自InvestingPro,点击此处进一步了解InvestingPro。

编译:刘川

英为财情Investing.com:Instagram@investingcomhk; X账号@InvestingCN