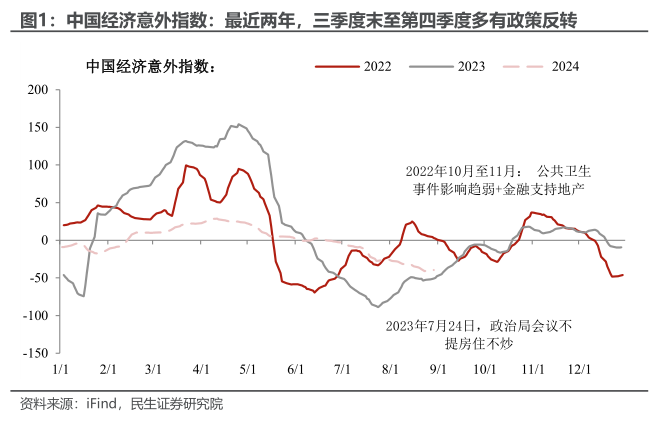

又是熟悉的味道,最近两年每次临近第四季度,中美都会上演政策转向行情,那这一次谁的“惊喜”会更大些?2022年,中国方面是公共卫生事件影响趋弱、金融支持地产,美国则是预期“惨烈”的加息进入尾声;2023年,中国不再提及“房住不炒”,转向支持房地产和资本市场,而美国则开始畅想美联储即将开始降息。当前,似乎又要昨日重现:中国方面,对于存量房贷利率等地产政策的呼声越来越高,而美国方面9月降息几成定局,

我们认为,作为影响短期需求的压轴政策,存量房贷、收储等地产工具的调整十分必要,不过,基于对于下周美国非农数据的判断,降息25bp依旧是我们的基准情形,而超预期降息50bp的门槛有点高。

A:新一轮政策密集期可能到来,尤其是地产领域:

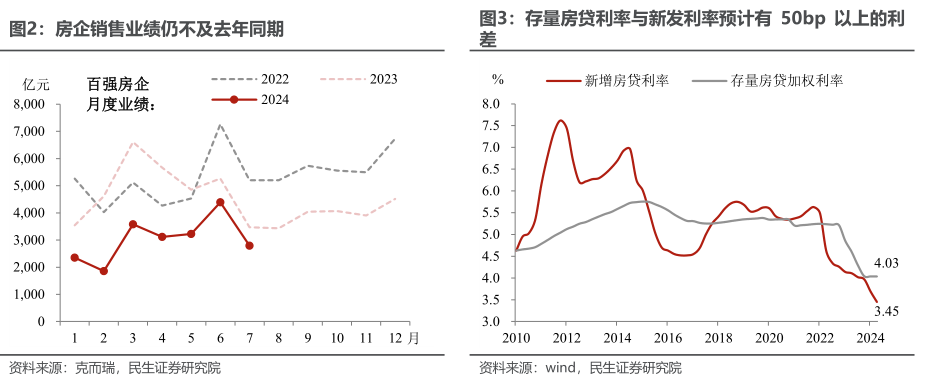

7月政治局会议提出“及早储备并适时推出一批增量政策举措”,而“稳地产”向来是稳经济的首要考量。央行公布今年二季度新增按揭贷款平均利率为3.45%,与当前5年期LPR利率和4.0%左右的存量按揭贷款利率差距均较大,显示前期购房群体的相对融资成本偏高。

如果存量房贷降息,与去年有何不同?落地节奏可能更快、力度可能更大。

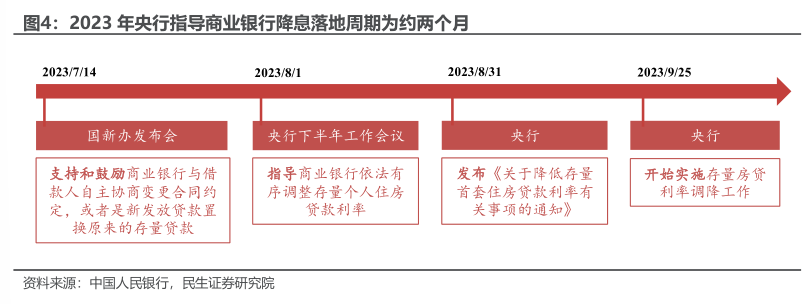

以史为鉴,2023年的存量房贷降息,从央行支持到最终实施经历了两个多月。其中银行息差、政策协调、夏季署休等因素可能影响了政策推进节奏。往后看,如果存量按揭利率降息及早出台,楼市与假期消费的“金九银十”有助于放大政策效力。

效果上,央行曾公布去年存量房贷利率首周下调规模涉及21.7万亿元,降幅73bp。今年由于取消了全国层面的房贷利率下限,部分非核心城市的新发房贷利率水平更低,如果考虑将存量房贷利率降至新发水平,部分城市的下调幅度可能接近100bp。且从规模来看,去年年末存量个人住房贷款余额约38.2万元,如果其中的大部分都可以申请降息,意味着今年存量房贷降息力度的空间可能更大。

扭转“生产强、消费淡”可能需要更多政策发力。

假设存量房贷降至2024年6月末的平均新发房贷利率水平,涉及规模37.8万亿元,则降幅约58bp,居民年利息支出可总体减少约2234亿元,相当于2023全年社零的0.5%,有助于居民释放消费动能。

此外,购房者间的融资成本差异将被拉平,理论上可一定程度上缓解按揭早偿压力。居民部门信贷的稳定可能需要更多地产宽松政策支撑。而对于银行而言,利息收入料将减少。在维护银行息差与金融稳定的视角下,今年年内存款利率有进一步下调的诉求。

包括扩大收购房源的范围,并加大对收储的资金支持。9月中旬经济数据公布前后可能是政策出台的一个观测期。

A:本次周五晚央行公告了历史上的首次公开市场国债买卖操作,新工具在结构和方式上有不少亮点,我们认为有以下三点值得关注:

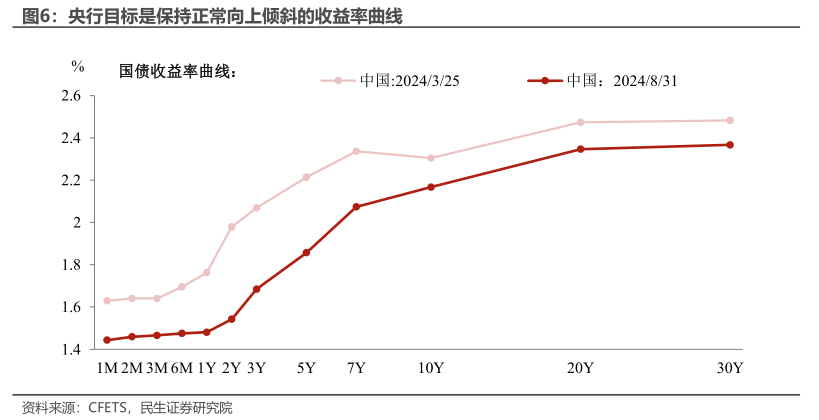

首先,买短卖长,通过调节债市供需推动曲线陡峭化。处理上类似于“反向”的美联储“扭曲操作”,1960年代以及2011-2012年美联储曾两次实现扭曲操作,通过卖短买长,在避免美联储大幅扩表的同时降低长期利率以刺激市场投资。而这次央行的操作则有助于及时校正和阻断债券市场风险的累积,保持正常向上倾斜的收益率曲线。

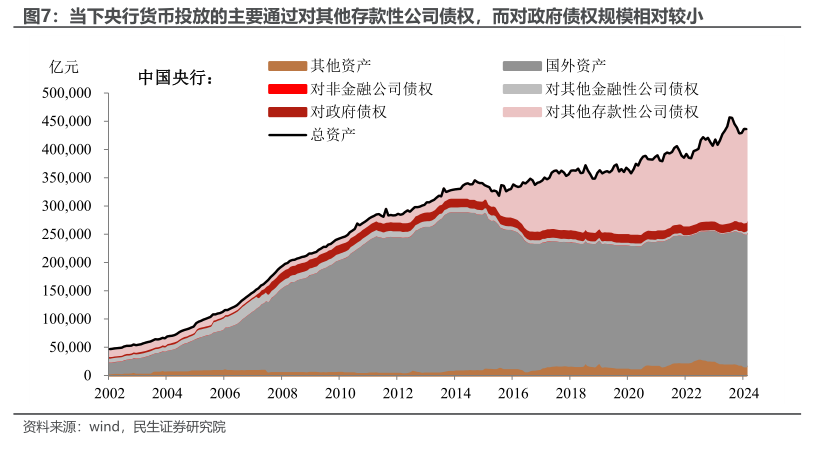

其次,既有买也有卖,符合公开市场操作工具的中性定位,而非“量化宽松”。同时,全月净买入债券面值为1000亿元,在总量上保持了净投放,符合央行“保持流动性合理充裕”和“支持性货币政策”的立场。

最后,央行的操作或是一种信号,可能预示着后续央行货币扩张的模式发生变化。央行在二级市场购债后,资产端增加对政府债权,同时负债端增加政府存款,如果今后央行增加购债规模,接近或超过OMO、MLF的操作数量,

此外,央行的操作还有几个细节值得关注。一是与OMO、MLF操作的日频公告不同,新工具是以月度数据公布,今后月末或是央行买卖国债操作的观察点。二是买卖债券的具体期限、规模与时点并未披露,可能反映央行考量避免债市投机,以防单边预期的形成。

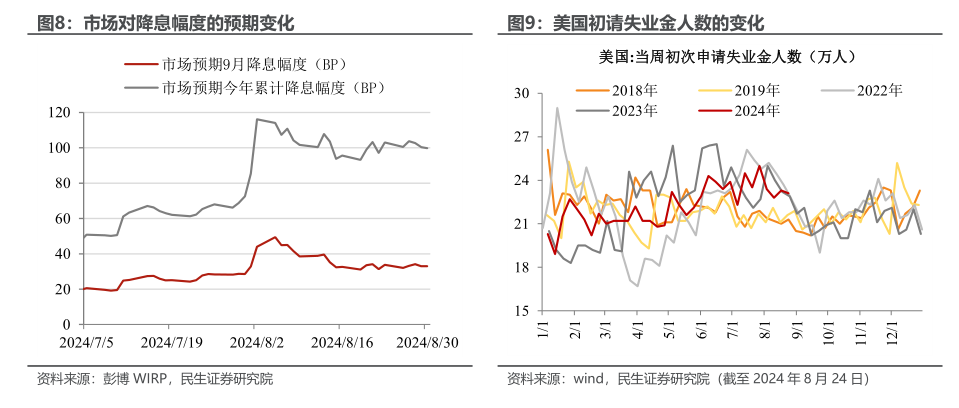

A:市场对于年内50bp的降息仍有执念。尽管本周9月降息25BP的预期概率维持在70%附近波动。但是市场依旧执着于今年100bp的降息,这意味着仅剩3次的议息会议,需要其中一次降息50bp,那会是9月吗?

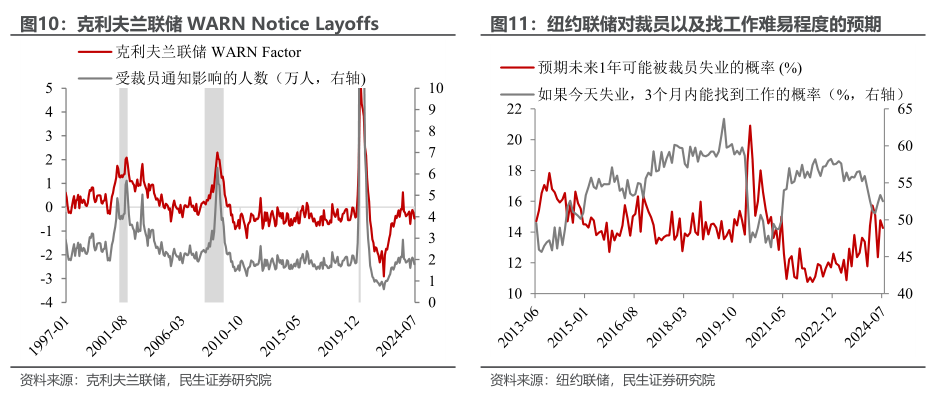

我们倾向的答案是“不是”。7月失业率从4.05%上行至4.25%。但这0.2%的上行幅度中,临时性失业贡献了约60%。预计失业率升势将在8月暂停。受“贝里尔”飓风影响,7月新增非农就业暴跌至11.4万人,预计8月新增非农就业人数或有明显反弹。周频的初请失业金人数在8月趋向下行,企业裁员的意向仍在低位。例如,纽约联查调查中对未来裁员失业的预期、克利夫兰联储的WARN Notice layoffs在7月均下降。

飓风结束利好制造业就业增长;8月服务消费旺季,或支撑休闲和酒店业就业;在7月表现较弱的信息业和金融业新增就业有望反弹;地产低迷或令建筑业新增就业下降。

裁员的上升通常滞后于招聘的意愿下降,而美国企业招聘意愿在2023年以来大幅降温,从劳动力市场供需缺口也趋于弥合。

风险提示:未来政策不及预期;国内经济形势变化超预期;地缘因素超预期。

ProPicks超越标普策略点击此处查看ProPicks AI精选股票名单。