周三美股盘后,英国芯片设计巨头Arm Holdings ADR (NASDAQ:ARM)发布第一财季业绩。

点击这里优惠解锁InvestingPro。

这引发了市场对其未来增长前景缺乏信心的担忧加剧。

在财报公布后,Arm盘后暴跌超10%。不过今年来,该股仍上涨超91%,周三收盘涨超8%报144.17美元,总市值1510.66亿美元。

业绩喜忧参半

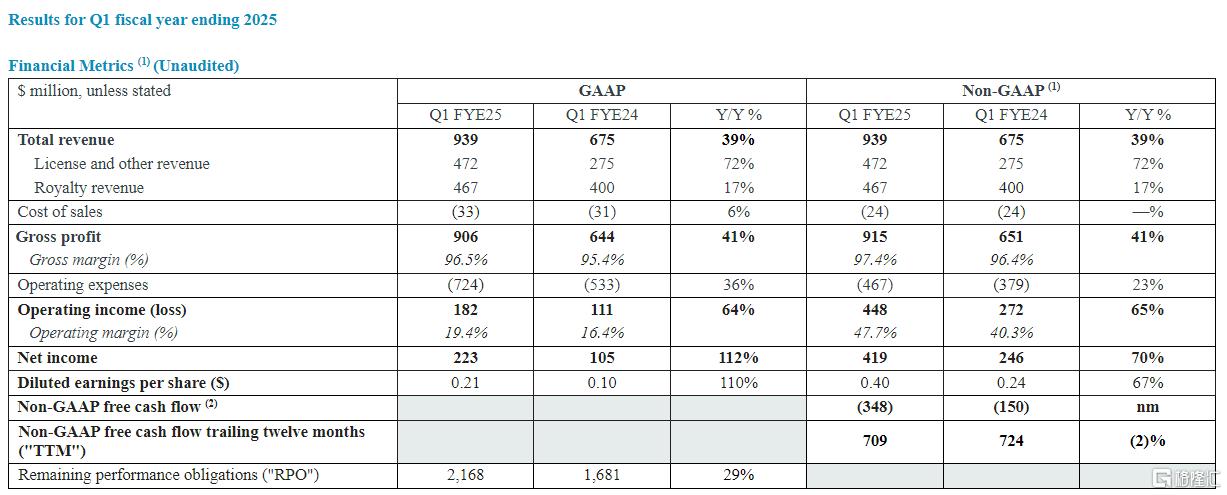

财报显示,在人工智能需求暴增下,Arm 第一财季业绩超出预期。

其中,,环比增长 1%,超过预期的9.027亿美元。

达为2.23 亿美元,同比增长112%。

0.40美元,同比增长67%,分析师预期0.34美元。

分业务来看,,这得益于客户承诺在未来产品中使用 Arm 的节能技术,以及积压订单对本季度的贡献。

其中,智能手机贡献最大,得益于 Armv9 的普及率提高,加上整体市场复苏以及高端产品组合较去年同期有所增加。

汽车市场增长主要得益于专利费率更高的芯片进入高级应用,例如高级驾驶辅助系统和数字驾驶舱。

在云计算领域,继续看到采用基于 Armv9 的服务器芯片带来的早期收益。

不过由于大盘持续的库存调整,物联网/嵌入式市场同比下降。

低盈利预期

通过收取半导体设计许可费来赚钱的ARM,

Arm,这意味着中间区间没有增长,分析师平均预估为8.041亿美元。

预计第二财季调整后每股收益0.23-0.27美元,分析师预期0.27美元。

同时,公司,分析师预期40亿美元。

Arm 首席执行官 Rene Haas 称,Arm在某些市场表现疲软,这导致Arm维持其全年的预期不变。

Arm 财务总监Jason Child在与电话会议上表示,在Arm的营收指引区间中,部分考虑了特许权使用费的增长处于略超过20%、即不超过24%的水平,低于4月Arm预测的增速25%左右。

另外,

“随着公司将重点转向价值更高、产量更低的市场,如数据中心服务器、AI加速器和智能手机应用处理器,报告的出货芯片数量不再能代表业绩,因为特许权使用费收入的增长集中在较少数量的芯片上。”

在第四财季,Arm 报告的芯片出货量为 70 亿,同比下降 10%。

此前管理层将这一趋势归咎于工业物联网芯片库存不足,这些芯片数量大但价值相对较低。

目前,公司正在投资Arm Compute Subsystems,这将降低开发成本并加快上市时间。而这项技术还可以提高每块芯片的专利使用费收入。

值得一提的是,

自去年9月IPO以来,人们押注Arm将受益于人工智能计算的激增,这家芯片设计公司的股价已上涨近两倍。

据LSEG的数据,Arm最近的预期市盈率约为75倍,而英伟达的预期市盈率约为31倍。

不过尽管Arm的设计与支持人工智能应用的芯片相近,但该公司的收入和利润并没有像英伟达那样从人工智能中受益。

Running Point Capital 首席投资官Michael Schulman)表示:

“尽管 Arm Holdings 的盈利表现令人印象深刻,但他们谨慎(不温不火)的全年预测却打击了人们的士气。”

。

该行表示,对Arm 的高估值和潜在的短期盈利下行风险感到担忧,尤其是考虑到安卓智能手机市场可能放缓以及人工智能领域的热度可能低于预期。