本周三(3日),对政策的炒作又在A股掀起了一些股票的涨势,曾经的「茅股」之一中国中免(SS:601888)(HK:1880)涨停,随后高盛重申「买入」评级。

如果买在2021年2月的高位,该股A股已从当时盘中的最高的403.78元下跌至截至本周一(8日)收市的63.10元。此前在上周一(1日)还曾跌至5年新低,达61.75元,系2019年3月以来低位。

领取专属优惠码CNNEWS1,解锁InvestingPro超级股票分析工具,更有AI选股。

中国中免股价走势图,来源:英为财情Investing.com

不过,

高盛还指出了两个潜在盈利增长来源:第一,从 2024 年起向机场支付的收入分成将下降;第二,将获准向出境游客开放免税店。

那么,真的如高盛的「买入」评级一样,可以抄底中国中免了吗?我们就从两个角度来看探讨这个问题:日后业绩增长预期和估值。

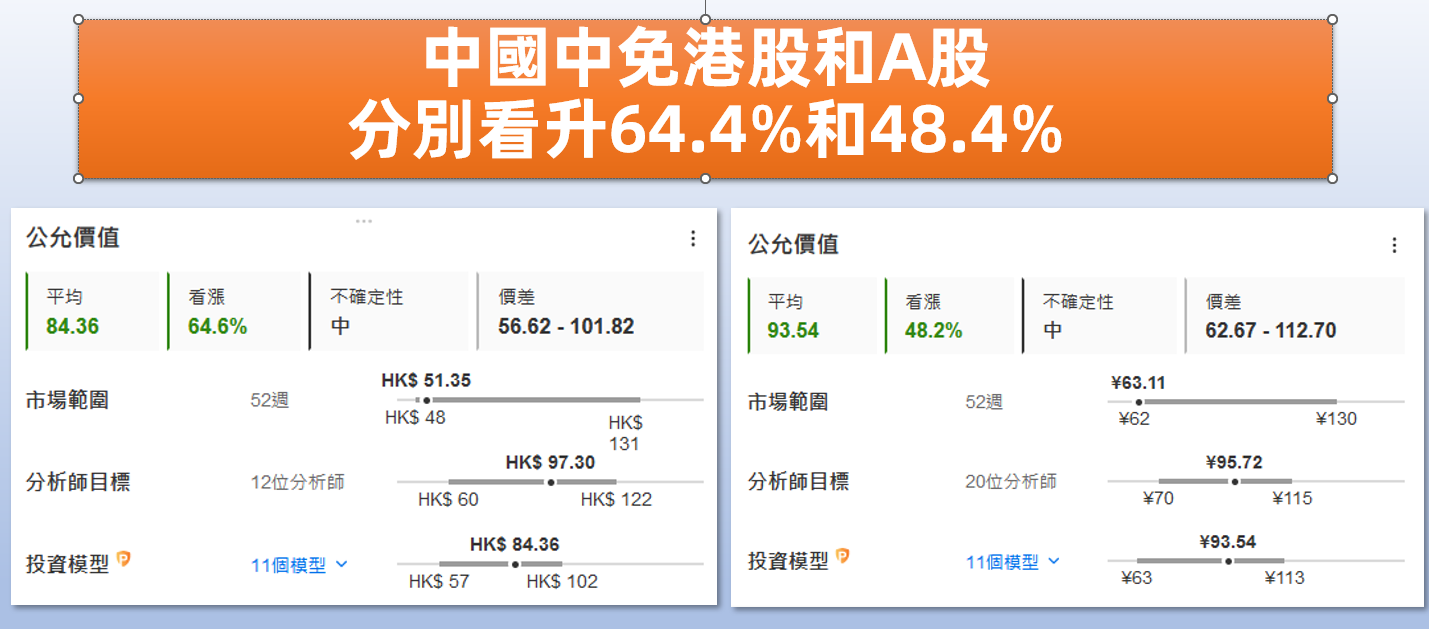

估值:港股看升超过60%,A股看升约50%根据InvestingPro的综合11种估值模型给出的平均估值,中国中免,港股的公允价值是84.36港元,A股是93.54元人民币。

估值概览,来源:InvestingPro

仔细查看这个11种估值模型的给出的估值,可以看到

以港股为例,其中5年DCF收入退出、5年DCFEBITDA退出两个模型给出的估值最高,分别是97.13港元和101.82港元。

不同估值模型给出的估值,来源:InvestingPro

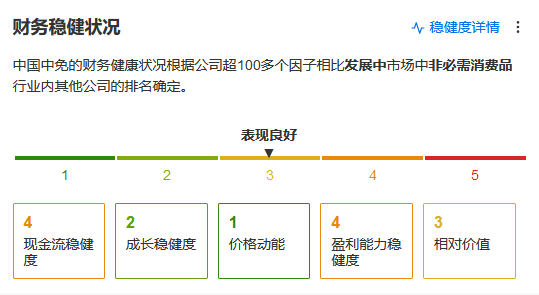

上述估值模型也印证了InvestingPro稳健度给中国中免的评价:

稳健度,来源:InvestingPro

不过,通过InvestingPro稳健度,我们发现中国中免的,说明公司的增长前景中规中矩,所以,。

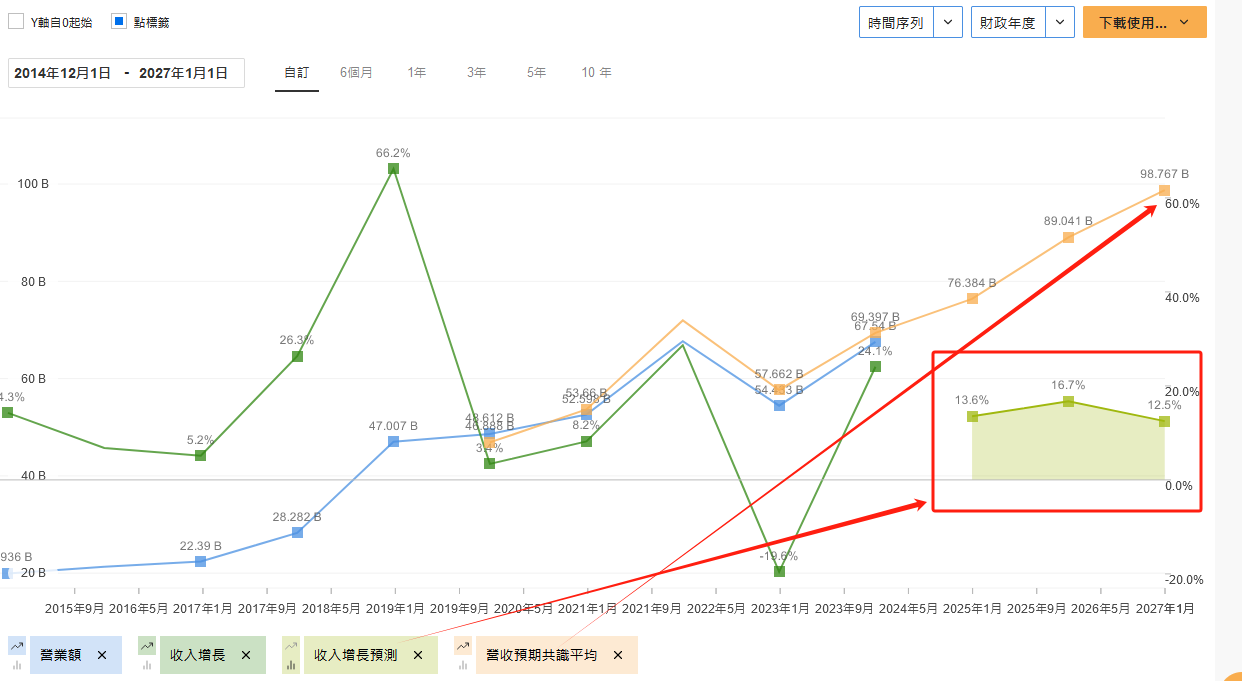

增长前景:分析师预计营收、盈利有望持续增长我使用InvestingPro图表功能,汇总了中国中免的营业额、收入增速以及预测数据。通过图表可以看到,分析师预计:

1.未来三年,中国中免营收将保持10%以上的增速,从疫情期间的大幅波动中企稳。

2.未来三年,营收将持续攀升至接近1000亿的水平,相比去年675.4亿美元的水平,累计增长约40%。

过往年度营收和未来三年营收预期,来源:InvestingPro图表功能

除营收预计持续增长,,其中于2026年突破5元人民币。

过往年度EPS和未来三年EPS预期,来源:InvestingPro图表功能

根据分析师的预测,从财务角度可以得出,中国中免的业绩确实有望恢复至以前的水平,并实现进一步增长。

但是,我相信。

从下图可以看到,过去一年,分析师将营收预期下调了超过30%,盈利预期下调了超过50%。

来源:InvestingPro

分析师下调预期

结语一睹美国高息股风采!稳稳当当收息。限时五折惊喜,还有优惠码CNNEWS1,Pro 1年及Pro+1年与2年计划最高额外折上九折优惠等着你!

综合以上信息,我们可以知道,有以下几个事实:

1.估值确实偏低;

2.日后三年,分析师普遍预测营收、盈利增长。

问题:

1.营收、盈利预期的不确定性较高,存在下调可能。

摩根士丹利表示,内地不会在三中全会上调税率,因为既不能刺激经济,亦不会对地方政府的收入差距进行改革。我更赞同大摩这种务实的看法。

与此同时,

丫丫港股圈在《中免的鬼故事,冷清的618数据》一文中提到的海关的数据就是例证,5月份海南离岛免税购物:

,占比44.2%;精品(服装装饰、箱包、鞋帽)销售额3.49亿元,同比-36.0%,占比17.7%。

最后,对于中国中免,估值上,确实具有一定的看升潜力,惟基本面的不确定性会抑制其上升空间。

公司股价若要兑现估值模型的看升空间:

一方面需要中国消费基本面显著改善,同时这一改善不会因为消费降级而反映不到中国中免的业绩上。

另一方面,需要中国整体市场情绪改善,因为如果只从估值角度看,A股和H股还有很多低估值股票。而且,有很多确定性很高的高息股更具吸引力。

同时,正如大摩指出的那样,我们还需要警惕政策预期落空的风险。

***

,对比过往业绩,一眼了解潜在增长趋势。

使用优惠码CNNEWS1,Pro 1年及Pro+1年与2年计划折上最高再减10%。

限时促销,近期地板价。点击这里,领取优惠,解锁更多功能:

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

用优惠码,Pro 1年及Pro+1年与2年计划折上最高再减10%。

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN