AI能带来增长,但对联想恐怕不是英伟达那样的爆发式增长,而更像是止跌修复,传奇(Le(n)gend)终究是很久很久之前的故事。

英为财情Investing.com - 本周一(5月27日),联想集团(HK:0992)创下约9年新高,AI引爆了本已日薄西山的PC行业股票,尤其是英伟达(NASDAQ:NVDA)的营收增速超200%,引发了对联想日后前景的无尽遐想,然而对于传统PC等IT厂商,这个增长潜力有多大值得商榷。

AI PC来袭,联想股价飙升40%周一当日,联想集团收涨8.86%至12.04港元,创2015年6月以来最高收市价。今年农历新年以来,上涨40%,表现远超港股大市恒指的约15%。

此前,公司发布今年第一季度业绩(第四财季)业绩,收入超过市场预期,获得分析师纷纷唱好,尤其是AI对业务前景的提振。

联想集团也在财报中表示,「市场增加采用混合式人工智能将推动全球个人计算机市场增长,并实现超越疫情前水平的长期复苏。,推动对商业用户具吸引力的新产品周期。」

那么,联想是不是因此将迎来爆发性增长?

传奇将续写传奇?不知道买什么股?不知道怎么分析股票?想要规避风险?每天最低不到人民币2元,解锁超级股票分析工具InvestingPro,领取专属优惠码CNNEWS1。

在InvestingPro上,我们可以从下图看到华尔街对联想未来三个财年的营收增长预期,遗憾的是,。

分析师对联想的日后业绩预估,来源:InvestingPro

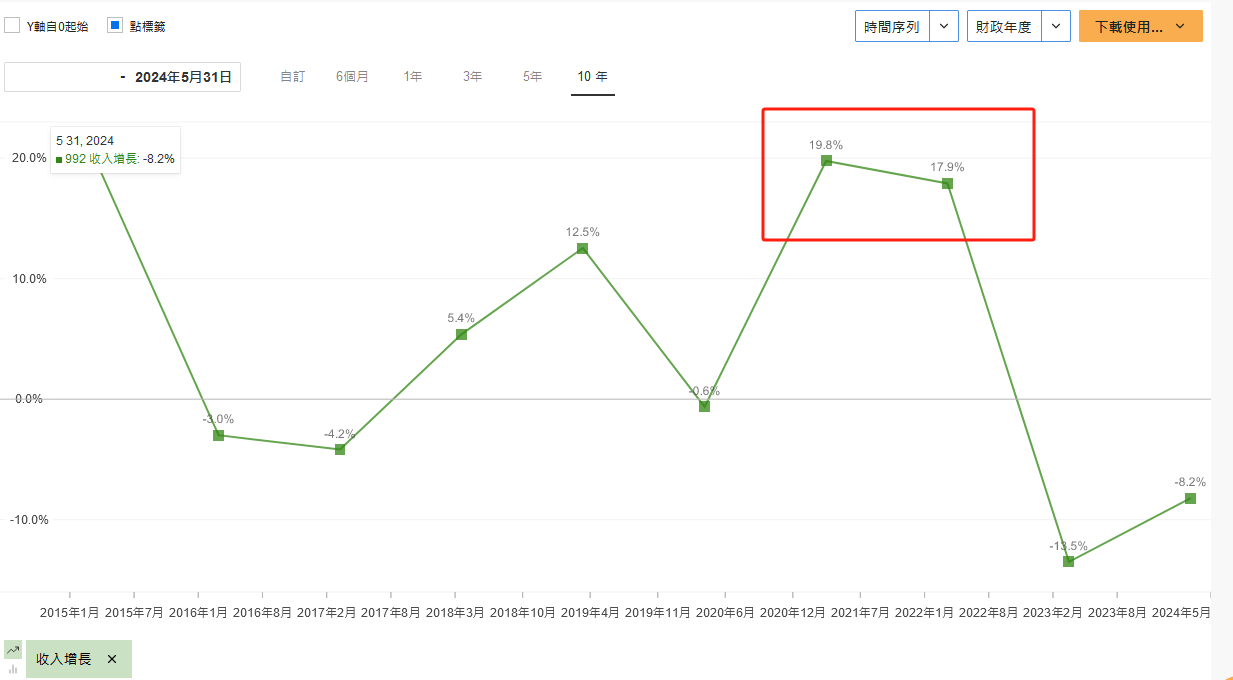

100%、200%、260%超过3位数的增速,。

2021年和2022年,联想集团的营收增速都分别达到了和。

联想财年营收增速趋势图,来源:InvestingPro

其实,不只是联想,包括惠普(NYSE:HPQ)和戴尔(NYSE:DELL),分析师也认为AI在最近几年不会显著带动他们的营收增长。

虽然在全球经济放缓的情况下,能保持增长都很可贵,然而要续写新的传奇,在PC行业已不太可能,尤其是AI芯片紧缺的情况下,下游必然受制。

AI PC增量贡献有限,行业暂时看不到恢复巅峰的迹象相比起飞,AI对于PC行业的止跌意义更大。根据财联社报道,过去几年里,PC市场整体增速明显放缓,出货量从2021年的3.43亿台降至2022年的2.84亿台,再降至2023年的2.47亿台。

据此计算,2021年到2023年,PC出货量萎缩了38.87%,将近四成。

Canalys预测,2024年全年PC出货量将达2.67亿台,相比2023年增长8.1%,与联想的9.4%的预期营收增速相当。

其中,Canalys还预计,全球AI PC 出货量将达到4800万台,占PC总出货量的18%。到2025年,AI PC出货量将超过1亿台,占PC总出货量的40%。到2028年,AI PC出货量占比将增至80%以上。

。

同时,联想集团的股价却已经回到了最近9年的巅峰,而在今年的一路狂飙之后,。

当然,联想业务不止PC,但是如上文提及,AI芯片紧缺也会拖累产品产量,进而影响增长。

结语根据InvestingPro调查的分析师估值,他们对联想集团的12个月综合目标价是13.01港元,相比现价有15.7%的上升空间,如下图所示:

联想、惠普、戴尔估值及评级对比,来源:InvestingPro

这个上升空间,不能说没有,但是相比AI这个概念以及英伟达的爆炸式表现,投资者对于其他AI相关领域,应当保持理性,避免狂热情绪蔓延。

此外,Dell发布财报后,股价周五盘前大跌超10%,表明AI也不会如市场预期般显著提升利润。

***

分析股票好坏,值得买入,还是要赶紧卖出,InvestingPro股票分析工具助你一臂之力。丰富功能点击了解:

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

用优惠码,价格再减10%,每天2元钱。

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN