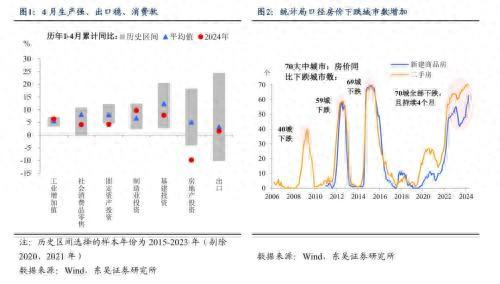

到底是怎样的经济图景,才使得地产政策4月再次迎来积极的拐点?从量上来看,4月工业增加值同比增速为历史同期最快(剔除较为特殊的2020年),出口也随着全球制造业修复进入回暖通道;从价上来看,消费、工业品涨价偏弱,同时出口也在“以价换量”。而房地产新开工面积同比继续下降,同时统计局70城二手房价同比全数下跌已持续第四个月。

正如4月政治局会议所预见的,随着拜登政府颁布新一轮对华关税,“外部环境复杂性、严峻性、不确定性明显上升”,越是外部不确定,就越是需要国内防风险和稳经济。

不过从各地“试点”的情况来看,政策大多是房企代售和旧房换购,而政府收储从出资的规模、可盈利性以及央地协调的角度,其具体细节有不少仍待商榷。关键的一点在于,当前政策的核心依托依旧是不愿借钱的居民和面临化债压力的地方政府,而这可能是不够的。

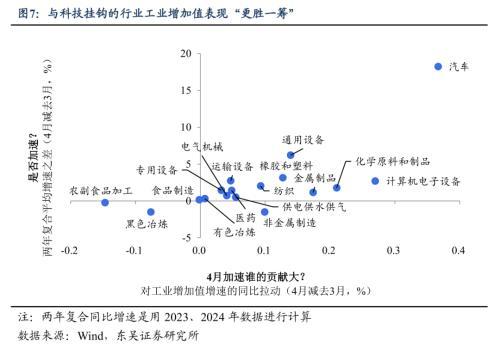

工业:科技与出口“勾勒”出工业生产加速的“模样”。若剔除掉情况特殊的2020年,今年4月环比增速为0.97%的工业增加值为历史同期最快。

4月高技术产业工业增加值同比依旧领先于整体。透过细分行业的工业增加值表现来看,依旧是与科技挂钩的行业生产情况“占上风”,包括汽车、计算机电子、通用设备等行业的工业增加值表现都更好一些。4月工业企业出口交货值同比增速从3月的1.4%跃升至4月的7.3%,形成了工业生产加速的另一有力支撑。

制造业:相较于基建投资的再加速。正如我们之前的报告所说,今年基建投资的重要性正逐渐被制造业投资所取代,4月的投资同比增速数据再次佐证了这一逻辑。虽然4月制造业投资同比增速较3月略有降温,但其与基建投资同比增速的差值仍在进一步走阔中,证实了制造业的重要性依旧。

今年以来民间投资相对整体投资同比增速的表现就在持续下滑,因此更靠科技政策为制造业投资“保驾护航”。受4月制造业投资边际略有下滑的影响,4月大部分工业子行业制造业投资表现不如3月,但与科技相关的部分行业(如通用设备、专用设备、交通设备等)较去年同期均有提速。

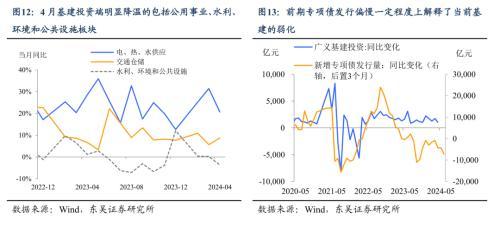

基建:重要性继续淡化中。4月广义基建投资同比增速为5.9%(3月为8.6%),再次延续了之前的放缓态势。其中,4月基建投资端降温比较明显的包括了公用事业与水利、环境和公共设施两大板块,相比之下交通仓储板块表现略佳。

此轮基建投资增速的逐步放缓,地方政府是主因,这是因为前期两种与基建相关的地方性债券(即专项债和城投债)发行规模都较小。不过,有中央政府“加持”的财政刺激政策将在一定程度上对冲基建放缓的幅度——譬如2023年年底的增发国债会在6月底前全部用于项目建设,这也解释了为何近期与基建相关的部分高频指标开始出现边际上行态势;再如2024年的超长期特别国债也于5月开始发行,而超长期特别国债的投向领域也包括基建项目。

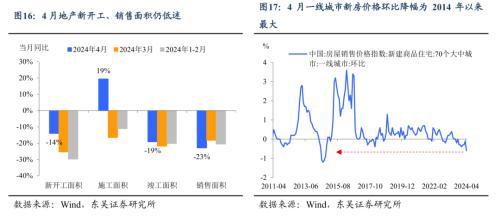

地产的调整正经历“分水岭”。4月地产量价弱企稳:一是4月商品房销售面积同比-22.8%,绝对值处于历史底部;二是房价尚未企稳,4月统计局70城口径下一线城市新房价格环比录得2014年以来最低。

近期“以旧换新”在高线城市加速落地,政策目前以房企代售、旧房换购为主,核心城市的限购也在配合放开。在政治局会议明确住房去库存后,地产政策的“分水岭”已比较清晰,后续的关键在于“钱从哪来”、“多大规模”这些问题的逐一解决。

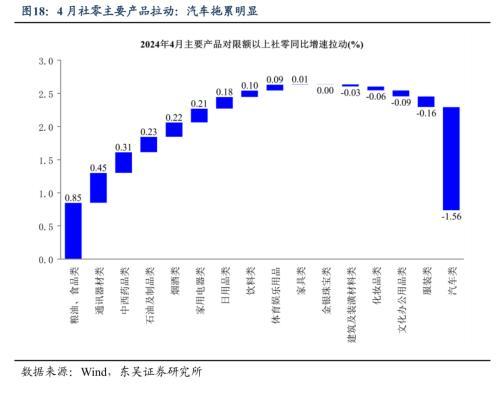

消费离不开“假期叙事”。即便有亮眼的清明假期消费“成绩单”,但4月社零仍低于预期,同比回落至2.3%。虽然受到去年五一假期的跨月错位影响,但不可否认的是消费整体温和下“假期旺,平日淡”的分化。结构上看,出行是4月社零的主要拖累,其中汽车回撤最大,零售额同比降至-5.6%,餐饮收入同比降温至4.4%,文体商品、首饰及化妆品等可选消费同比增速也有不同程度的回落。

风险提示:政策出台节奏及项目落地放缓导致经济复苏偏慢;海外经济体提前显著进入衰退,国内出口超预期萎缩。

***

害怕股票买高了?每天仅人民币2元出头,掌握美股多种估值,避免高买低卖。

以苹果公司为例,了解详情:https://cn.investing.com/pro/NASDAQGS:AAPL

用优惠码,价格再减10%,每天不到2元钱。