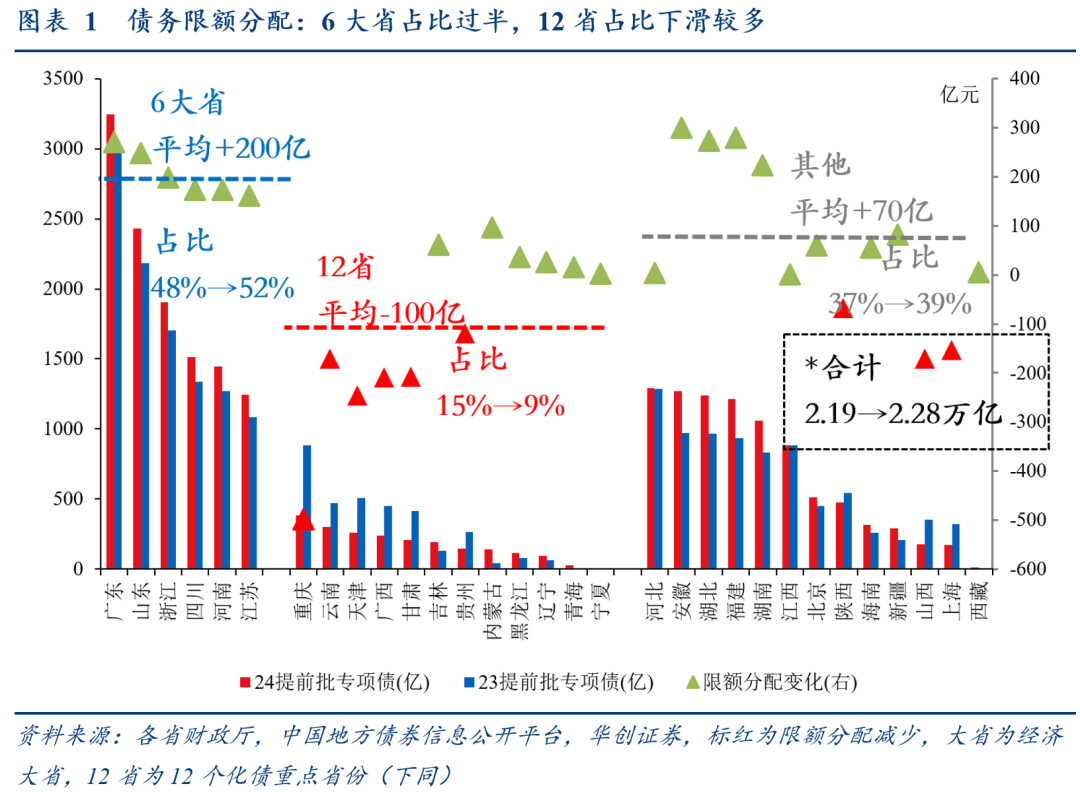

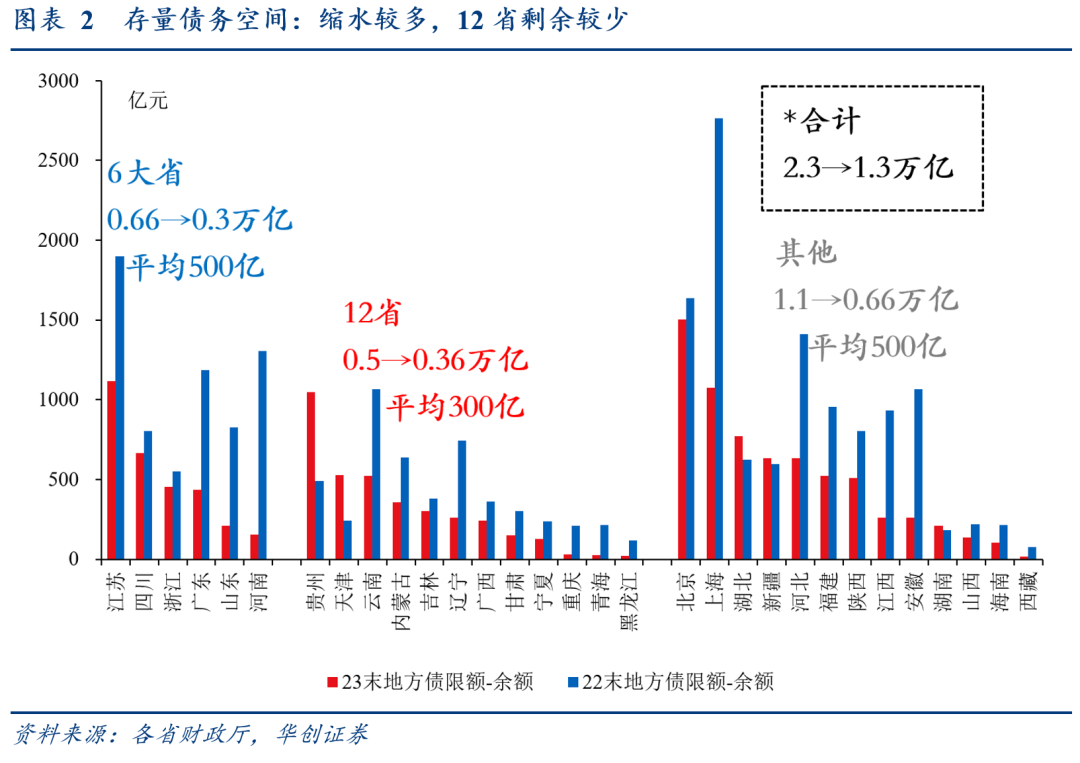

观察提前批专项债、地方债限额空间。31省合计2.28万亿,同比4%,其中6大省/12省/其他分别占比52%/9%/39%(2023年为48%/15%/37%)。2023年末31省合计1.3万亿,同比-42%,其中6大省/12省/其他分别剩余0.3/0.36/0.66万亿(2022年末为0.66/0.5/1.1万亿)。

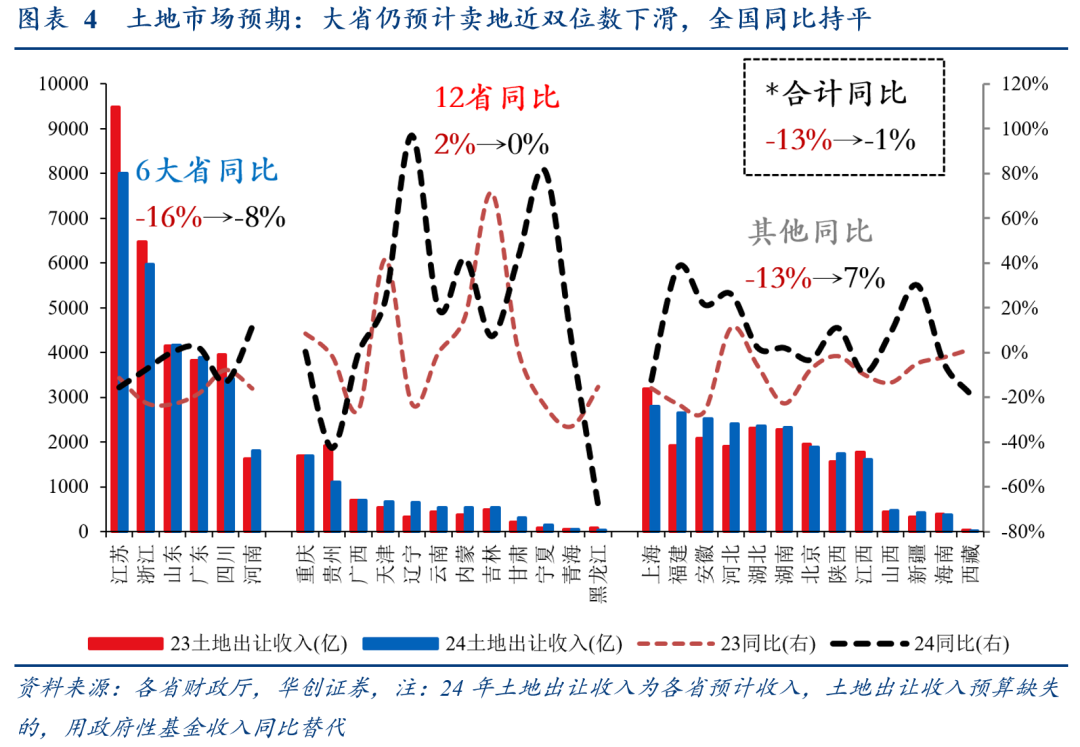

观察土地出让(卖地)收入。31省预算合计约5.6万亿,同比-1%,其中6大省/12省/其他同比分别为-8%/0%/7%(2023年为-16%/2%/-13%)。(2022年目标0 %,实际-23%;2023年目标0%,实际-13%)。

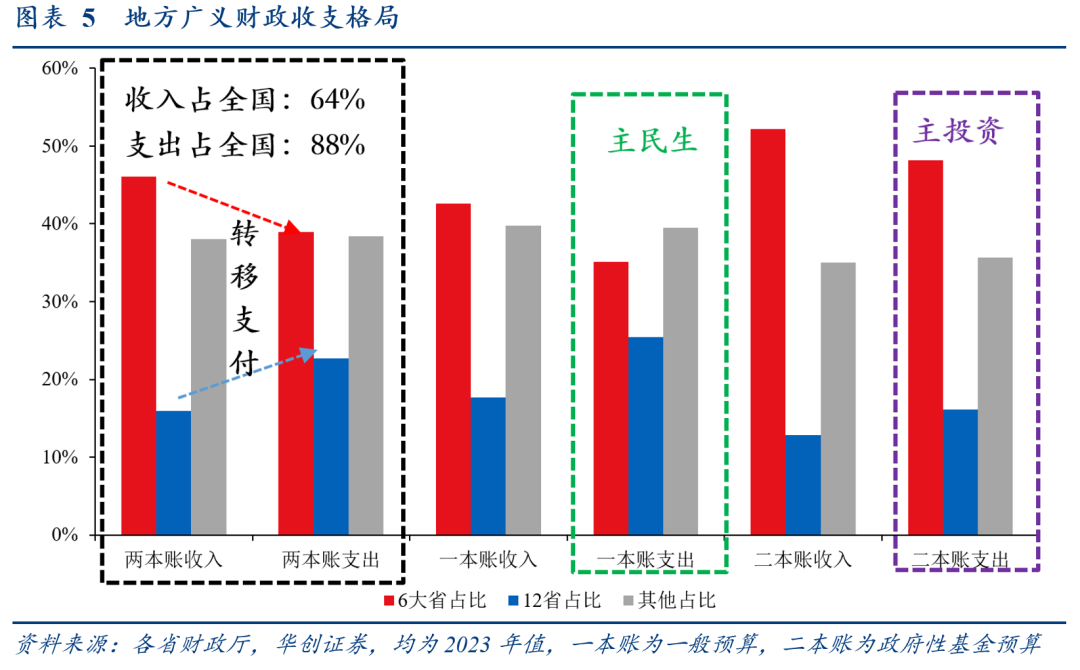

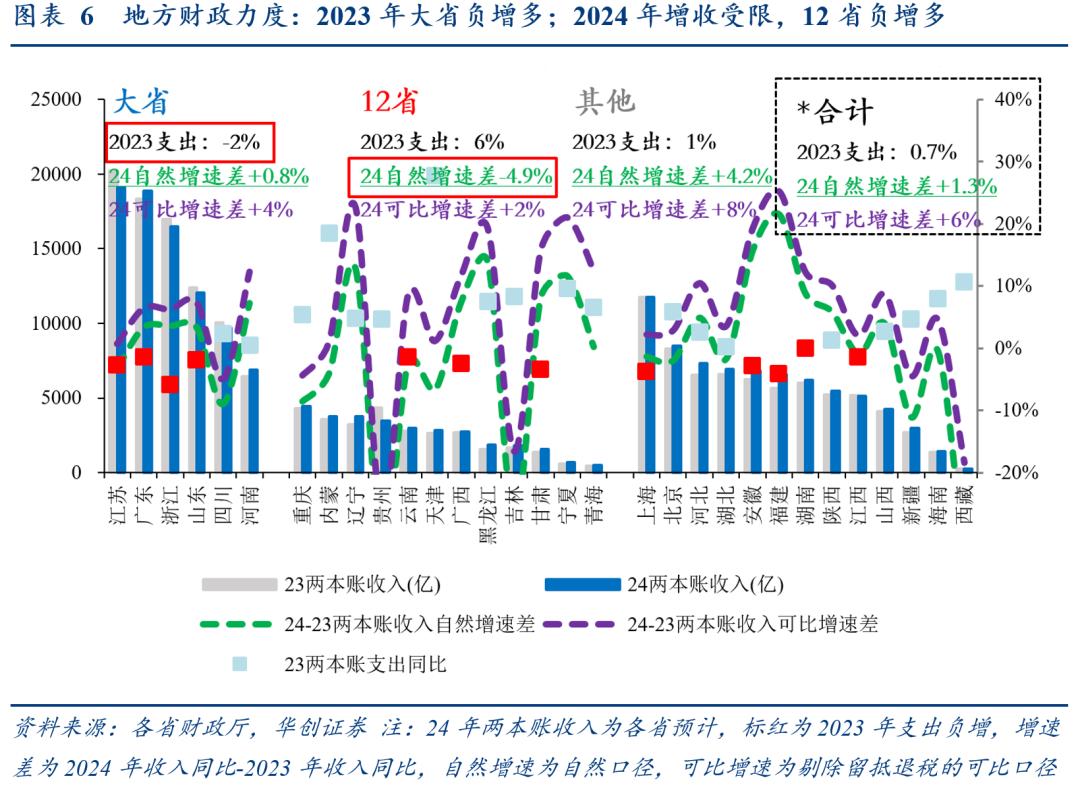

观察地方广义财政支出(一本账支出+二本账支出,合占全国约9成,图5)。由于各省公布的支出口径不一(部分省份上级补助收入预算数、债务收入预算数仅为提前下达数、并非全年数,较上年执行数异常偏低),而支出主要来源于收入,统一用2024-2023年收入增速差(2024年同比-2023年同比)看弹性。2023年,31省合计支出33万亿,同比0.7%,6大省/12省/其他同比分别为-2%/6%/1%;2024年,31省预算合计收入增速差自然口径+1.3%,6大省/12省/其他分别为+0.8%/-4.9%/+4.2%;可比口径(剔除留抵退税)+6%,6大省/12省/其他分别为+4%/+2%/+8%。

31省合计一般预算收入同比4.4%、政府性基金收入同比-2.1%,假设中央收入增速一致、(2019~23年为9.5%、10%、-1%、3.4%、1.3%)